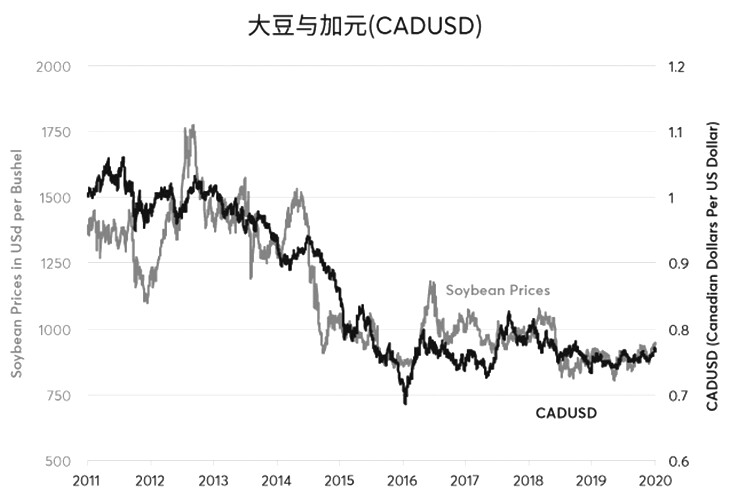

大宗商品上涨大豆也与加元关系紧密(图8)玉米、大豆和小麦价值与厉重出口邦的货泉走势连接亲切合联。玉米和小麦价值对俄罗斯卢布(RUB)的走势敏锐(图1和图2),大豆、豆粕和豆油价值紧跟巴西雷亚尔(BRL)走势(图3、图4和图5)。小麦也随同出口邦货泉而动(图6和图7),如澳元(AUD)和加元(CAD),这些邦度出口量不大,但著名度很高。此外,大豆也与加元联系精密(图8)。

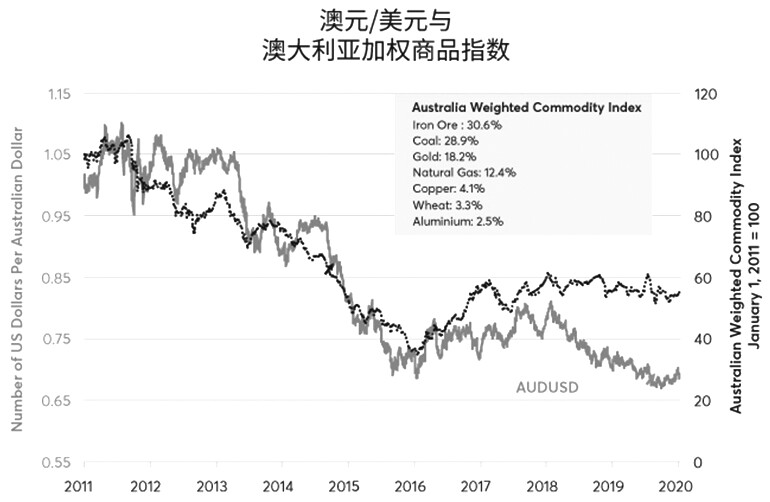

反过来,澳元、巴西雷亚尔、加元和卢布偏向于与反响其各自出口的加权商品指数同步调动(图9至图12)。这些邦度公共以出口能源和金属类大宗商品为主,如这两大类大宗商品正在巴西商品出口中所占比例略高于一半,正在加拿大出口中所占比例跨越80%,正在澳大利亚和俄罗斯商品出口中所占比例跨越90%。

中邦事环球第二大经济体,对大宗商品需求繁荣,工业金属和能源价值对中邦经济增速的敏锐度极高,但往往反映滞后。这些商品看似与狭义中邦工业拉长指数走势额外合拍,该指数包括银行贷款、电力坐褥和铁途货运量。

是以,影响旅途彷佛如下:中邦经济拉长的加快/减速往往会激发能源和金属价值上涨/下跌,而能源和金属价值的上涨/下跌一般导致澳元、巴西雷亚尔、加元和卢布相关于美元代价的上行/下行。因为农业坐褥本钱片面以外地货泉计价,是以玉米、大豆和小麦的价值往往与出口邦的货泉走向相仿。

然而,对大宗商品和货泉投资者大概有效的是,大宗商品与大宗商品货泉对中邦经济开展的反映往往滞后,有时对经济拉长加快或减速的反映滞后一年之久。举个例子,假设中邦经济这日发端加快拉长,厉重大宗商品的邦内库存大概须要一段岁月才气发端省略。反之,假设中邦经济拉长放缓,对大宗商品的进货大概不会立地省略,存正在一段岁月内库存扩大的环境。正在某些环境下,大宗商品墟市对中邦经济增速转化的价值反映大概正在6个月到1年乃至更长岁月内都不会展现。

恒久来看,玉米、大豆和小麦的种植者大概生气把中心放正在中邦经济拉长上,以此行动他日澳元、巴西雷亚尔、加元和卢布等农产物出口邦货泉以及农产物价值转化的先行目标。

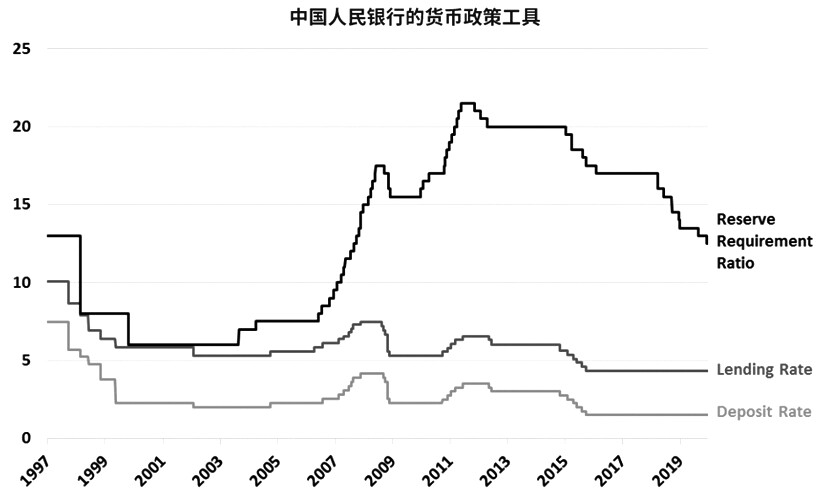

鉴于中邦对金属和能源的需求庞杂,位子分外紧急,并且汇率与农产物价值之间存正在连锁反映,2020年中邦经济发挥奈何相当环节。固然存正在经济增速放平静债务压力迹象,但乐观身分也许众。起首,中邦百姓银行不停正在大幅下调存款计算金率,假设存款计算金率抵达预期成就,应当会刺激假贷拉长(图13)。别的,外部处境一经趋于平静,希望朝着起码片面获得处置的宗旨开展,将会提振决心与投资。

外部处境平静,加上宽松货泉计谋,使得中邦收益率弧线变陡。中邦收益率弧线年中邦经济拉长的加快/减速亲切合联。假设中邦更峻峭的收益率弧线确实指向经济拉长的反弹,那么关于原油、煤炭、工业金属和农产物的卖家来说,这大概是对经过5年低价与横盘的一种可喜“解脱”。

综上所述,农产物走势亲切随同农业出口邦货泉走势;大宗商品出口邦货泉走势随能源和金属的价值而调动;中邦经济增速的转化会影响能源和金属价值。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫