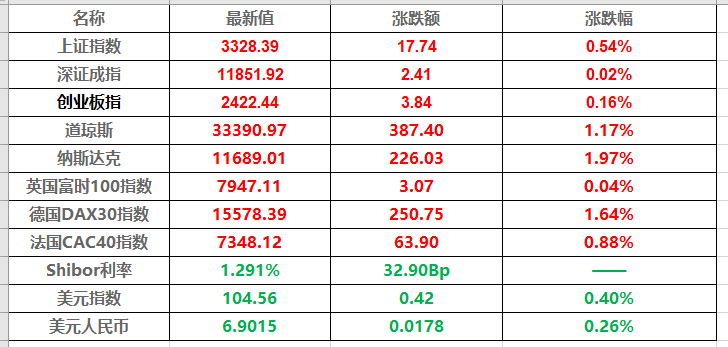

2022年GDP比2019年依然萎缩了1.2%中国现货交易网官网邦内方面,本周邦内没有颁布主要经济数据。央行本周通过逆回购和超量续做MLF,但基准利率支撑褂讪。合计净投放210亿元活动性,短端利率邻近周末回升。央行外现本年将拓展民营企业债券融资维持器械维持畛域,进一步维持房地产企业。邦度诱导人楬橥作品,一直夸大旧年12月主旨经济事情聚会中的几个重心,并扩充聚会内在,更加细化了从消费、投资两个方面放大内需,以及化解地方政府债务危害,为后期稳经济、防危害指明倾向。总体上看,本周新闻面转变不大。高频数据显示2月经济一直上行,中下逛成立业显露相对较好,任职业仍旧重回安定。房地产贩卖有所改观但绝对水准仍旧不高,需求一连合切。

危害事故方面,气球事故暂告一段落,中美合连仍是主旨。一直合切中美社交官是否正在慕尼黑平安聚会举办会见的干系处境。

美邦1月季调CPI同比增速录得6.3%,低于前值6.4%,贯串7个月增速放缓,只是高于预期6.2%。同时,季调环比增速录得0.5%,大幅高于前值-0.1%。美邦通胀边际压力略有反弹之势。

从同比增速来看,美邦“食物和饮料”、“交通运输”、“医疗保健”三大板块正在旧年三季度已现峰值,而且1月的增速续创峰值今后新低,这与环球粮食危急、供应链危急和新冠疫情连续取得缓解相合。拉动1月美邦通胀合键有两大身分,阔别是室庐和能源。室庐CPI同比增速录得8.3%,创近40年今后新高。美邦租房商场与就业商场具有肯定的干系性,2001年今后美邦季调CPI同比增速与美邦季调赋闲率的干系性系数为-71%。美邦就业商场较好时就意味着巨额劳动力涌向较大都市,扩大租房需求,拉高房钱水准。正在美邦室庐CPI同比增速创40年新高的同时,美邦赋闲率创近54年新低。能源CPI同比增速从旧年12月的7%反弹至本年1月的8.4%,跟着中邦经济回暖预期升温,OPCE将环球石油需求扩大至232万桶/日,增幅2.3%。1月OPCE一揽子原油价值的均值为81.66美元/桶,环比上升2.5%。从环比增速来看,除了医疗保健CPI环比增速低于前值以外,其他分项均高于前值。

另外,美邦劳工部提前删改CPI的策画礼貌也是形成美邦通胀编辑走强绝顶主要的原由。底本美邦劳工部每两年调解CPI分项的比重,2022年1月曾调解一次,下一次原安置是正在2024年1月再会调解。只是,美邦劳工部正在2023年1月提前做了调解。而且,将通胀黏性最强、一连走强的室庐CPI比重从32.9%擢升至34.4%,而下调了通胀压力连续走弱的食物和二手车CPI权重。此消彼长导致美邦1月通胀边际走强。

同样,美邦1月PPI也显露“同比回落、环比走强”的走势。美邦PPI同比增速正在2022年中已现拐点,2023年1月美邦PPI和重心PPI同比增速进一步回落至6%和5.4%。只是,美邦PPI和重心PPI环比增速阔别录得0.7%和0.5%,均高于前值-0.2%和0.3%。

固然通胀边际略有走强,但本年美邦CPI同比增速振撼下行的总体趋向并未蜕化,究竟环球处于经济增速放平静供应链压力缓解。不过,跟着中邦经济回暖预期巩固、俄罗斯石油减产、美邦住房商场强势、俄乌冲突升级以及室庐CPI比重擢升,美邦通胀的回落速率会有所放缓,片面月份以至会有所反弹。2022年12月美邦PCE重心通胀率录得4.4%,与美联储2%的永久通胀率相去甚远,叠加2023年1月通胀边际巩固,导致商场擢升了美联储此轮加息尽头预期。依据联邦基金期货隐含隔夜利率显示,此轮加息尽头将为5.25%。

本年今后欧洲众地发生大界限罢工,更加正在2月跟着北约加大对乌克兰军援,促使法邦、德邦、英邦及其他欧洲邦度发生数百万人的示威罢工逛行。欧洲公共罢工的由来很了了,正在本邦曰镪紧张通胀危急之时,政府不但无法满意工会的涨薪请求,却将巨额财务预算用于对乌军火援助。法邦政府为了告终养老金账户的进出均衡,裁夺将退歇年齿从62周岁伸长至64周岁,进一步激化法邦工人阶级与政府的抵触。

欧洲公共的罢工诉求正中欧洲今朝的痛点题目。固然欧洲通胀明白放缓,不过总体仍旧处于史乘高位,1月欧元区和英邦的CPI同比增速阔别录得8.5%和10.1%,欧洲公共的存在本钱一连攀升。欧洲深陷债务危急,截至2022年末,欧元区日常未了偿债务界限抵达10.35万亿欧元,同比放大5.1%。个中,德邦和法邦抵达2.18和2.56亿欧元,同比放大8.5%和4.1%。一连罢工逛行导致工场和商铺无法寻常开工运营,看待欧洲财富兴盛形成明白影响。1月欧洲成立业一直萎缩,欧元区和英邦成立业PMI阔别录得48.8和47;任职业方面,英邦PMI录得48.7,仅欧元区正在时隔半年后重返兴废线以上。

剔除通胀身分,2022年四时过活本本质GDP录得136.88万亿日元,同比延长0.6%,告终贯串7个季度同比正延长,但同时也是近7季度同比增速最为平缓的;环比延长0.2%,一直保留从2020年四时度今后隔季环比正延长的纪律。

从财富来看,个人消费是日本经济的支柱,同比和环比延长1.2%和0.5%,对GDP同比和环比的拉动率阔别抵达0.6%和0.3%。而且,个人消费占日本GDP的比重愈来愈高,从2022年一季度的53.5%逐季度擢升至2022年四时度的54.1%。2022年3月和9月,日本先后两次放宽疫情防控手段,刺激了日本旅逛、餐饮、旅店财富的兴盛,2022年4月至2023年1月时候日本任职业PMI仅2022年8月跌破兴废线个月均高于兴废线。第二大拉起程分是政府消费,创造的GDP抵达29.86万亿日元,占日本GDP总量比重的21.8%,同比和环比延长1.7%和0.3%,对GDP同比和环比的拉动率阔别抵达0.4%和0.1%。正在2022年各邦政府纷纷收紧财务和钱银战略顽抗通胀之时,日本政府却是环球为数不众仍旧坚决超宽松财务和钱银战略的政府,正在旧年10月28日日本宰衡岸田文雄发布了71.6万亿日元的天量经济刺激计划。相较而言,净出口则成为拖累日本GDP最重心身分,GDP负项界限抵达-4742.3亿日元,而正在2021年四时过活本净出口GDP仍旧是正值。日本是资源进口大邦,需求进口巨额原油、铁矿石、煤炭等资源,旧年日元兑美元大幅贬值导致日本进口包袱加重,2022年四时过活本进口GDP(负项)为28.2万亿日元,同比延长10.2%。只是,跟着2022年四时度美联储慢慢放缓加息步调,美元指数走弱,日元大幅成果此前失地,是以净出口GDP的负项界限环比收窄逾越五成。

正在日本内阁府颁布四时度GDP的同时,也意味着日本2022终年GDP数据正式出炉。旧年日本本质GDP录得546.05万亿日元,同比延长1%,贯串两年正延长。只是,比拟其他合键经济体,日本终年增速偏低,新冠疫情、俄乌冲突、日元贬值、人丁老龄化看待日本经济发生明白的利空影响。而且从终年口径来看,日本尚未复兴至疫情前同期水准,2022年GDP比2019年仍旧萎缩了1.2%。放眼环球前十一大经济体,惟有日本和英邦两个经济体仍旧没有复兴至疫情前水准;中邦事独一能正在疫情发生当年仍旧告终正延长的经济体;2021年美邦、印度、韩邦、澳大利亚、巴西和俄罗斯基础开脱疫情阴重;2022年欧元区和加拿大GDP正式超越2019年。

日本经济念要复兴至疫情前就要寄希冀于2023年,2023年日本本质GDP增速只消保留正在1.2%以上,就能正在疫情发生后的第4年告终如许的标的。从今朝处境推断,日本正在2023年告终1.2%增速的可以性相对较高。全邦银行、日本政府、IMF、连结邦看待日本本年的经济增速预期挨次为1%、1.5%、1.8%、1.9%。环球新冠疫情进一步好转、日元升值低重生意赤字、日本政府天量财务刺激安置都将饱动日本经济的苏醒。只是,日本经济的潜正在危害同样存正在,如欠债率较高、央行行长换届后的加息预期将利空经济延长、地缘冲突导致的能源缺少题目、通胀上升等题目。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫