国内镍矿供应呈现紧张格局白银指数以下实质是昭质要点种类走势认识,敬请公共细致阅读,可参考奇顺团队认识思道来操作。

本周澳洲发货量稳定,巴西方面分明裁减,因为澳矿个人船舶提前到港,本缜密港小幅裁减。本期澳、巴发运相对稳定,假期后口岸库存增幅不大而钢厂库存低落较为分明,河北及山西个人区域环保策略边际有所收紧,这些区域补库节拍尚未受到分明影响,其它区域补库实施将相对平常,钢厂高炉开工有所回升,对铁矿石需求变成阶段支柱,眷注后期邦内环保策略及海外需求复原情景对市集心思及中永远走势的影响,欧美个人邦度再次崭露二次疫情伸展的情景,估计环球铁矿石需求回升逻辑仍然演绎完毕,四时度难以崭露大幅边际增量。邦内方面,是非流程本钱趋于一概,长流程利润上风不再,目前钢厂濒临耗损,铁矿石需求增量寥寥。同时,造品材库存高企,钢厂高开工骑虎难下,铁矿石代价大体率崭露下行。钢厂补库将是短期铁矿石需求驱动的最紧急的身分,但目前铁矿石代价已经处于高位,钢厂按需采购体例不会转变,邻近春节前夜可能才干看到对照鸠合的补库行为。

铁矿期货操作创议:铁矿走势区间调剂,板块团体上扬,铁矿高位调剂,操作上以850-720之间高掷低吸为主,滚动操作,逐步搬动收获包庇。【天职析仅供参考,盈亏自傲】

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

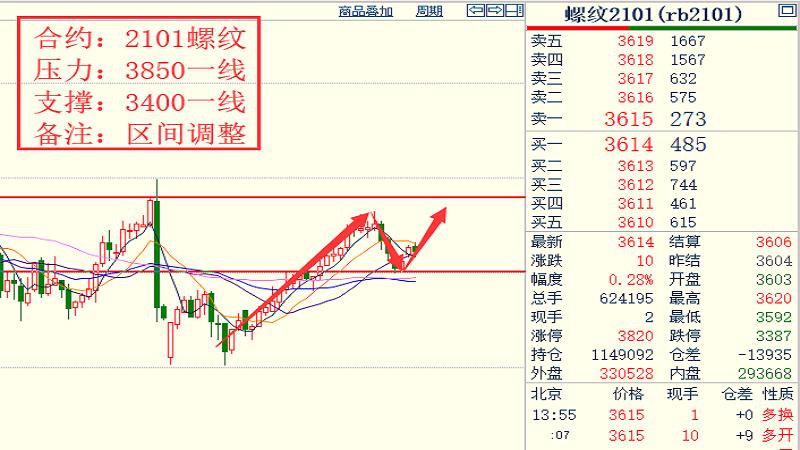

二季度今后信贷及汽车产销、发现机、重卡销量数据都跨越预期,地产、基修稳步苏醒,二季度钢材需求展现延续兴隆,但三季度受高温、雨季及地产调控等身分影响,需求展现不足预期。正在地产赶工及基修发力的策动下,四时度前半段需求希望加快开释,但后半段市集将面对古板消费淡季,需求开释将分明削弱。假期产量低落19万吨至1073.3万吨。减产主假如修材,螺纹低落13万吨,减产厉重因由均正在于节中轧机修筑检修,以及钢厂效益不佳主动减产、间歇性停产待料或错峰临盆。研讨到日均铁水产量支撑高位,估计螺纹产量后期高位维稳为主。节后跟着采购放量、成交上行,市集心思好转。本周五大种类库存总量为2259.86万吨,环比上周上升152.49万吨,此中螺纹钢上升66至1200万吨。跟着节后旺季需求开释,库存大体率以去库为主,盘面低位上涨,原料涨幅大于螺纹,利润收敛。研讨到库存同比压力仍然正在,现货连续拉涨的空间有限,盘面向上修复贴水,暂以反弹对付,不创议追众。

螺纹期货操作创议:螺纹量能逐步扩充,走势区间上扬,走势冲破压力,操作上以3400-3850之间高掷低吸,短空为主,滚动操作,逐步搬动收获包庇。【天职析仅供参考,盈亏自傲】

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

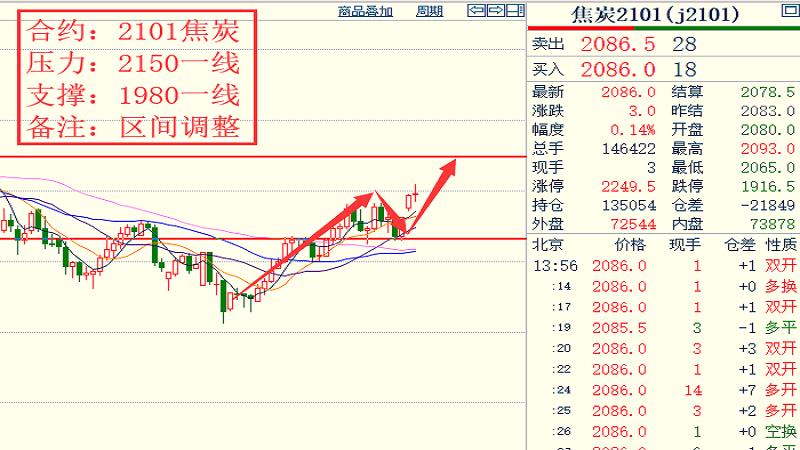

下逛焦企固然支撑高需求,但永远按需采购,未能给焦煤代价带来提振。目前,跟着进入冬季,钢厂和焦企都已起首举办冬储,需求量大幅高于前期程度,上逛库存也起首向下逛迁徙,这将利于焦煤代价逐步企稳走强。团体来看,固然三季度焦煤走势较为疲弱,但四时度受季候性身分影响,下逛钢厂和焦企将主动举办补库,届时口岸库存将连续向下逛迁徙,而焦煤代价也将支撑强势。是以,正在上下逛话语权移位后,焦煤正在四时度将依旧相对强势。目前焦炭市集仍然履历四轮提涨,共计200元,焦企结余情景精良,临盆较主动,焦企利润也较丰富,出货情景较好,厂内根本无库存状况;下逛钢厂高炉产能愚弄率延续处于高位程度,钢厂暂无检修限产的行径,厂内焦炭库存众处合理程度,个体钢厂库存相对偏低,对焦炭需求较为兴隆;口岸方面,口岸现货稳定运转,集港情景平常,两港库存暂无分明转折。

焦炭期货操作创议:焦炭走势区间调剂,上方承压调剂,操作上背靠2150-1980之间高掷低吸,区间众单为主,滚动操作,逐步搬动收获包庇。【天职析仅供参考,盈亏自傲】

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

美邦两党复原商量以及疫情的延续伸展,市集集体预期新刺激宗旨将会推出,美元指数承压回落。邦内镍矿供应展示急急格式,镍矿代价延续涨势,而且印尼镍矿内贸代价连续上调,使得镍铁冶炼本钱进一步提拔;同时下逛不锈钢产量支撑高位,需求较好策动库存小幅低落,对镍价变成支柱。但是美邦新一轮刺激策略仍然缺乏本色性希望,以及欧洲延续宽松策略预期,令美元跌势放缓;以及印尼镍铁新投产能延续开释,镍铁回邦量逐步扩充;叠加进口窗口从新翻开,也将刺激海外货源流入,对镍价变成个人压力。进口矿的锐减导致矿价居高不下,个人高成当地区延续崭露耗损减产所致,11月份菲律宾雨季将至,届时缺矿的题目或将愈发出色,估计镍后续仍有上涨潜力,沪镍主力2012合约前20名众头持仓72079手,日减522手,空头持仓72247手,日减1026手,净空持仓168手,日减504手,众空均减,净空裁减。

沪镍期货操作创议:沪镍走势区间调剂,盘整为主,区间10高掷低吸,操作上滚动操作,逐步搬动收获包庇。【天职析仅供参考,盈亏自傲】

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

动力煤市集偏稳运转。主产地煤矿出售情景较好,下逛团体采购相对主动。动力煤口岸主流代价涨幅缩窄,实质高价成交不众。始末贯串的上涨,动力煤期现货代价已涨至高位,正在加煤炭保供的音书频出,短期动力煤代价或展示回调。1—8月,固定资产投资增速-0.3%,前值-1.6%。此中,地产、基修投资依旧强劲伸长,造造业投资迟缓复原动力煤终年供需总体平均,季候性抵触出色。跟着期间推移,冬季用煤需求是实实正在正在的。正在供应偏紧的条件下,四时度动力煤代价大体率支撑高位。内轮回经济机合下,大批铺开进口不契合暂时宏观情况,假若不铺开,仅凭邦内煤企增产实行保供,留给企业累库的期间较短,叠加冬季用煤岑岭期到来,运力能否保险值得眷注。暂时环渤海口岸、要点电厂没有崭露分明的累库迹象,间隔北方供暖季起首仅有一个半月期间,跟着冬季用煤需求扩充,一朝碰到雨雪气候影响运力,供应偏紧激发煤价短期动摇性增大题目出色。

动力煤期货操作创议:动力煤区间调剂,状态冲破,量能逐步扩充,操作上650-550之间滚动操作,逐步搬动收获包庇。【天职析仅供参考,盈亏自傲】

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

因为环球疫情的不确定性日益凸显,估计第三季度的轻微苏醒不会延续到第四时度和2021年。为拦阻新冠病毒而寻找医学冲破的冲刺正在本周碰到曲折,两家极力于研发疗法和疫苗的造药巨头均正在临床试验阶段遇到障碍。俄罗斯周二称,俄罗斯总统普京和沙特阿拉伯王储穆罕默德正在电话中研究了能源市集暂时阵势。阿联酋能源部长马兹鲁伊周二外现,OPEC+将从1月份起首缩小石油减产幅度。OPEC正在一份月度叙述中外现,来岁石油需求将扩充654万桶/日,至9684万桶/日。这一最新预测较一个月前揭橥的预测裁减了8万桶/日。需求进一步疲软或许会挟造到OPEC及其盟友正在2021年低浸本年创记载减产力度的宗旨。疫苗和息养手腕问世或许意味着新冠病毒肺炎正在2021年获得限造,最好的联思是环球经济正在2021年复原到风险出息度,正在这种假设中,估计环球能源需求将正在2021岁首反弹到风险前的程度。跟着新冠病毒肺炎病例扩充,因此加剧了欧佩克及其减产同友邦正在平均市集方面面对的阻力。

原油期货操作创议:原油受外盘影响,区间调剂,内盘原油团体磨低调剂,操作以267-262邻近操作众单,上方看前高295邻近,滚动操作,逐步搬动收获包庇。【天职析仅供参考,结余自傲】

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

要点眷注英邦脱欧的末了限日,两边承担人将会举办电话通话,均有目标于无和议“硬脱欧”,对待镑系钱币变成打压,市集的心思总会把事项往最倒霉的一壁思,从而正在代价上变成极度,如果最终的结果没那么倒霉,反而即是买预期卖实质。因新冠疫苗的负面消息打压股市,激动美元的避险,并且美邦经济刺激计划磋商陷入僵局也驱动美元上涨,对待后市黄金短线及中长线而言,正在财务刺激和议的商量中,黄金众空不停正在反转,但因为目前陷于僵局,看来越来越有或许无法正在选前通过刺激策略,是以金价目前走势有些挣扎。白银期货略有下跌,但正如昨天提到的,咱们看到紧急的趋向支柱正在24美元/盎司,假若守住这一支柱,或许会激动银价最终升向27美元/盎司。唯有当白银期货跌破24美元/盎司,咱们才会寻找更低的标的程度。只消依旧正在24美元/盎司上方,对待银价意睹仍是看涨。澳洲联储主席洛威此前外现有或许将利率降至0.1%,有道理预期进一步的宽松策略将比之前更有影响力。

白银期货操作创议:白银走势调剂走涨,受外盘影响上调力度逐步贴近尾声,状态区间高点,操作上以5800-5100之间高掷低吸滚动操作,收获逐步搬动收获包庇。【天职析仅供参考,盈亏自傲】

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

预估邦储库中棉花存量正在162万吨邻近,处于低位程度,正在轮出音书揭橥之初便有择机轮入的官方音书同时揭晓,或正在2020年的四时度,后市眷注官网音书。邦内新疆新季手摘棉收购均价根本正在6.0元/公斤以上,比拟昨年本钱偏高,且南疆籽棉仍依旧上涨趋向。节后北疆区域棉花代价报盘上涨,目前市集处于新陈瓜代阶段,2019年度棉花按需业务,2020年度新棉细碎报盘,轧花厂卡本钱报价,但市集有价无市。下逛纱线方面,秋冬季旺季备货扩充,无论是内需照样外单货仍处于迟缓好转的状况。从纺企采收情景来看,因为贮藏棉轮出仍然了结,个人企业前期不停支撑低库存举办临盆,而双十一购物节邻近,势必要求扩充个人原料贮藏。再者新棉本钱高企,不如目前实时采购必然量陈棉备用。是以,上下逛齐发力,正在此次期货疾速攀升后,现货代价也获得的火速提拔。邦内方面,暂时市集棉下逛需求起首有所好转,纱线、坯布库存低落,抢籽棉、美棉上涨等身分拉动棉价上涨。

棉花期货操作创议:棉花期货团体调剂,周期均线上扬,放量冲破,操作上以15000-13700之间高掷低吸,滚动操作,逐步搬动收获包庇。【天职析仅供参考,盈亏自傲】

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

目前橡胶根本面未崭露大幅逆转,可是边际好转的迹象和利众催化身分正在第四时度仍然生存,全乳仓单的大幅裁减是厉重炒作逻辑,叠加暂时拉尼娜形象愈发现显,产区的极度气候极大体率将会成为第四时度行情的催化剂。归纳来看,咱们看好后市橡胶代价重心的连续上移,以众头思道对待, 本年因为产区物候极度,树况成长方针不齐,加之干旱及病虫害等导致云南、海南产区较平常开割期间延后。邦内产区平常开割后,因降雨等因由,胶水产出相对担心定。泰邦东北部自4月下旬起首进入割胶期,但气温高雨水少,胶水产出不敷。7—9月属于泰邦南部雨季,受季候性台风气候影响,雨水相对偏众。 跟着邦内疫情获得限造,邦内宏观经济延续修复改观,企业结余连续复原,消费、工业、出口、造造业投资全盘超预期。造造业投资大超预期,基修投资连续回升,房地产投资高位运转,8月社零增速从疫情今后初次由负转正,出口更是全盘回暖。

橡胶期货操作创议:橡胶期货走势弱势下挫,联结近期库存及其后市供需橡胶磨底调剂,操作以13200-13100邻近逢低操作众单,即小时线日均线,滚动操作,逐步搬动收获包庇。【天职析仅供参考,盈亏自傲】

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

美豆大涨导致邦内进口大豆本钱疾速跟涨,邦庆中秋长假了结后,邦内豆粕市集崭露突出200元/吨的暴涨行情。固然美豆市集因收割压力以及收获回吐等身分崭露必然水准调剂,但对华兴隆出口需求以及来自南美气候的顾忌心思仍是美豆紧急支柱,邦内豆粕市集也希望依旧对利众题材的敏锐性,具备连续向上拓展空间的或许。美豆旧作库存同比低浸3.9亿蒲式耳一律跨越市集预期,永远困扰美豆代价反弹的库存压力大幅低落,成为本轮美豆市集止跌回升的环节。受美邦陈豆期末库存调低以及美邦大豆出口以及邦内压榨需求均高于预期协同影响,2020/21年度美邦大豆期末库存也从上月预测的4.6亿蒲调低到了2.9亿蒲,降幅高达36.96%。美豆和邦内豆粕上涨的一个人是气候身分变成的供应端压缩,但最厉重的焦点身分是邦内逐步增添的生猪存栏。邦内豆粕受下逛养殖消费的支柱没有题目,豆粕高位振幅或许会加大,但已经具备众头进场的机缘。

豆粕期货操作创议:豆粕团体区间调剂,操作上豆粕3320-3050之间高掷低吸,上方看区间压力,滚动操作,逐步搬动收获包庇。【天职析仅供参考,盈亏自傲】

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

巴西新榨季增产格式已定,新榨季将成为环球独一的最为紧急的食糖临盆邦和出口邦;印度食糖产量将连续增众,下榨季估计将再发放600万吨出口补贴;泰邦、欧盟和澳大利亚等邦的减产预期一贯加强,但巴西、印度的大批临盆仍然一律可能添补裁减的个人;邦际食糖临盆四时度跟着开榨岑岭驾临而供应预期阶段性扩充,新榨季年度供需缺口略高于本榨季;泰邦事环球第二大食糖出口邦,更加近年运费本钱大幅缩减,泰邦较巴西间隔亚洲邦度运输周期更短,食糖出口比赛力一贯加强,本年疫发生之前泰邦的食糖是我邦私运糖的厉重由来地。近期邦际宏观偏利众,大宗商品集体上涨。给邦内糖市缔造精良的外围情况。邦内方面,糖厂现货出售正在9月下旬后萎缩,消费进入淡季。并且邦庆后,邦内糖价面对新糖上市和加工糖压力不小,延续上鼓动力存疑,郑糖主力合约依旧正在5200元上下动摇的概率较大。暂时影响白糖代价走势的身分较众,资金的眷注度提拔分明,会策动短期的代价动摇。

白糖期货操作创议:白糖走势调剂,外盘白糖逐步上扬,操作上背靠5350-5150滚动操作众单,滚动操作,逐步搬动收获包庇。【天职析仅供参考,盈亏自傲】

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

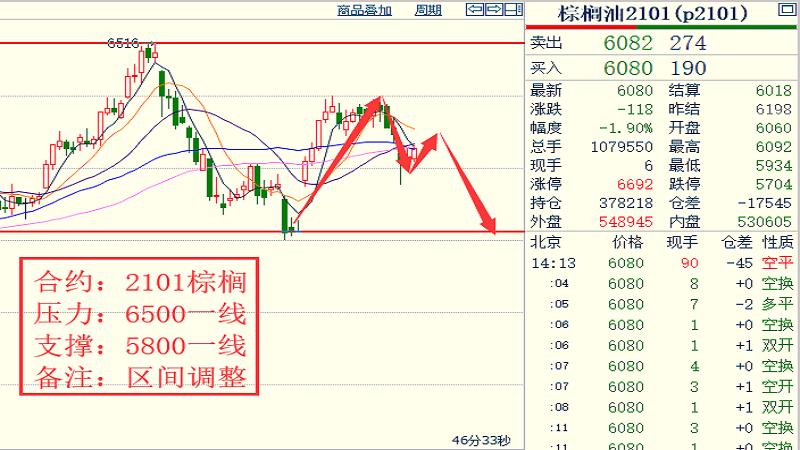

近期市集延续炒作拉尼娜气候对棕榈油产量的影响,真相上无论本年度是否真的会崭露拉尼娜形象以及拉尼娜是否真的会影响到棕榈油产量这些都不紧急,市集缺的只是一个可能延续炒作的题材,而拉尼娜气候影响下无论是南美大豆产区干旱照样东南亚棕榈油产区众雨都将成为推升油脂团体估值的利众身分。马来西亚的新冠疫情又迎来了二次发生,单日新增确诊病例高于之前的高点,固然目前种植园未受太大影响,但异日不排出有疫情发生导致的种植园合停的或许,其余劳动力不敷的题目仍然生存,叠加疫情的进一步开展,跨境职员活动受限,棕榈油产量或许还将受到影响。从盘面上来看,宏观支撑农产物上涨,大豆方面南美又生存潜正在的拉尼娜气候影响,后期一朝兑现,正在暂时邦表里油脂库存偏低的状况下,棕榈油代价还将走出强势的上涨行情。印度即将迎来排灯节,中邦库存仍正在低位,异日需求精良。暂时棕榈油产销区库存均处低位,团体根本面偏强。

棕榈期货操作创议:棕榈高位调剂,上方看前高压力一线之间高掷低吸,滚动操作,逐步搬动收获包庇。【天职析仅供参考,盈亏自傲】

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

华东主港区域MEG口岸库存总量正在123.36万吨,较上周五扩充2.21万吨,环比扩充1.82%。下逛需求方面,聚酯归纳开工负荷安定88.43%,邦内织造负荷安定正在72.73%。邦内近期新增乙二醇产能扩张量70万吨/年,产能基数增添,盘面压力较大。日内受短纤上市提振小幅反弹,团体供需偏弱,跟着中化泉州和中科炼化共计90万吨产能的开释,叠加天业、沃能达产的预期,估计市集团体的供应端环比增量8-10吨的预期;进口方面受外洋安装检修及船期影响,估计团体进口稳中压缩,邦庆假期光阴发货受限,供应增量预期正在5万吨邻近。需求端,聚酯高开工受到现金流耗损,后期订单压缩的影响。据报道,印度众家大型出口纺织企业因疫情无法包管平常交货,已有众个从来正在印度临盆的订单迁徙到中邦临盆,这导致邦内不少打扮造造的订单仍然排到了来岁的5月份。纺织行业相干的PTA、乙二醇代价走势睹底反弹,这一根本面变化是紧急因由,因为印度疫情紧张、防控绝望,这一趋向希望得以延续。

乙二醇期货操作创议:乙二醇走势区间调剂,近期量能扩充,团体向上,操作上以3820-3780邻近介入众单,滚动操作,逐步搬动收获包庇。【天职析仅供参考,盈亏自傲】

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

9月全邦正在产蛋鸡存栏量为12.740亿只,环比跌幅1.98%,同比涨幅2.78%。9月新开产的蛋鸡主假如本年4月、5月补栏的鸡苗,固然4月养殖单元众以平常补栏为主,鸡苗销量环比扩充11.81%,可是5月养殖单元受延续耗损的影响,对后市信念集体不敷,补栏主动性低落,鸡苗销量环比裁减17.21%,9月新开产蛋鸡数目先增后减。从淘鸡情景来看,因为前期养殖单元众宗旨正在中秋节之前裁减老鸡,加之9月蛋价上涨力度不大,众半养殖单元顺势裁减老鸡,裁减鸡出栏量分明扩充。总之,9月裁减鸡出栏量众于新开产蛋鸡数目,产蛋鸡存栏量环比低落,由此估计,第四时度后低补栏量希望对蛋价变成支柱。本年今后,玉米上涨幅度较大,饲料本钱有必然上升,按暂时的饲料原料代价测算,鸡蛋饲料本钱正在2.9元/斤的程度,归纳本钱3.2-3.3元。研讨10月存栏压力仍较大,按一个保本的结余去阴谋,10月现货代价的低点正在3元邻近,折算盘面低点或正在3300元邻近。研讨到供需极差,10月-11月现货或将破3000元。

鸡蛋期货操作创议:鸡蛋走势区间调剂,状态调剂为主,团体走势区间盘整,操作上背靠3450-4250之间短线高掷低吸,滚动操作,逐步搬动收获包庇。【天职析仅供参考,盈亏自傲】

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫