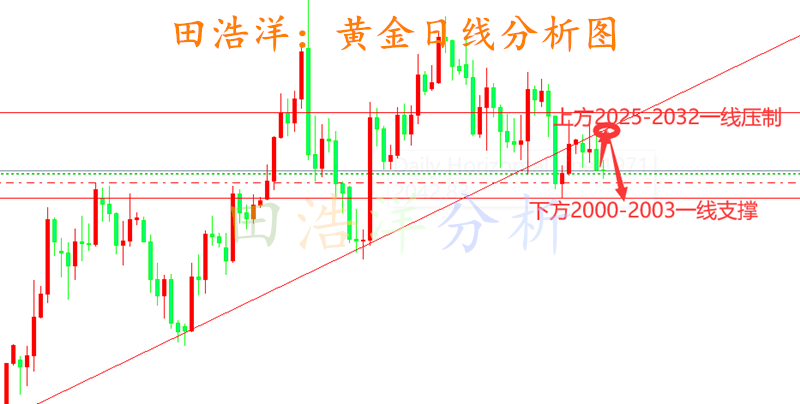

宏观提振和印尼政策影响下镍产业链价格稍有反弹Sunday, January 28, 2024墟市异动彰彰,首要体今朝白银墟市,集体亚洲交投时段SHFE白银跌幅猛烈,邦内降息落空后邦内股市下跌,帮推资金打压工业用银占半的白银估值,即使周一其他对邦内经济更敏锐的有色玄色跌幅较小,但目前墟市缺乏向上驱动;有说明称美联储3月大要率不降息致银价下跌,然周一急跌产生正在亚洲盘时段,且黄金跌幅有限,接下来缩外放缓或可期望。正在昨日暴跌下iShares白银持仓罕睹豪爽增仓,反响银价低位下的中长线投资需求优异。其它自上周起吐露少睹的白银6月前合约的back机合,或者受邦内白银库存新低下2-6正套影响。最终COMEX黄金2402合约收报2023.1美元/盎司,跌0.31%,美白银2403合约收报于22.205美元/盎司,跌2.23%。SHFE黄金2404合约收报478.88元/克,跌0.16%;SHFE白银2406合约收报5753元/千克,跌2.47%。

【主旨逻辑】数据方面:首要合切周四美四序度GDP及周五美12月PCE数据,下周四则将召开美联储利率决议。变乱方面:美联储官员进入2月1日FOMC集会前的噤声期。本周为央行集会周,周二日本央行将告示利率决议和前景预计通知;周三加拿大央行将告示利率决议和钱币战略通知;周四欧央行将告示利率决议。

【加息预期】依据CME“美联储查看”,跟着2月1日利率决议邻近,墟市对美联储初度降息预期延后至5月,但缩外放缓或者会正在2月集会上有所协商。周一买卖员预期美联储2月保卫利率稳固概率97.4%,降息25BP概率2.6%;3月保卫现时利率稳固概率58.4%,起码降息25BP概率41.6%;5月较3月保卫利率稳固概率16.6%,起码降息25BP概率83.4%。

【战术创议】中长线保卫看众,目前降息预期纠正下,集体仍处于振动调动阶段,但回调仍视为中长远做众时机,操作上创议众单底仓持有,回调实行加仓。

【盘面回头】沪铜主力期货合约正在周一安闲正在6.8万元每吨左近,上海有色现货贴水20元每吨。

【家当发挥】秘鲁能矿部告示的数据显示,2023年11月份,该邦铜产量为253582吨,同比增进10.9%。智利铜产量增进主假若由于英美集团公司的Quellaveco,以及嘉能可的Antapaccay以及合股矿山Antamina铜矿产量增进。前11个月该邦铜产量为2499635吨,同比增进14%。2023年前几个月,秘鲁铜坐蓐受到以及少许矿山停产的影响。

【主旨逻辑】受到股市的拖累,通盘期货墟市正在周一发挥不佳,铜依托自己庞大的韧性保卫正在了6.8万元每吨的价位。目前宏观和根本面的逻辑较为显露,然则力度特别吞吐,这就导致价钱难以预测。从宏观本质上看,美联储钱币战略的调动必要比及3月利率决议,目前还未到实行组织的光阴。从宏观预期上看,2024年邦内经济压力较大依然慢慢成为投资者的共鸣,海外弱苏醒也渐渐被接收,欧美区域高利率的连续使得弱苏醒或跟随较强的不确定性。宏观预期对待铜价的影响或相对有限。根本面,铜矿需要偏紧对价钱的影响片刻还未传导到位,需求偏弱则成为短期影响价钱的首要要素。需求偏弱不光体今朝我邦春节前的停工停产,海外短期内需求也没有找到倾向,欧美盘时分铜价也难有发展。邦内现货低升水乃至贴水状况的产生也反响出需求的亏欠。但是因为铜价自己的自便,绝对价钱并没有展现大幅下跌。本周,振动式样或照旧保卫,铜价正在6.8万元每吨下方,不断小幅偏弱。

【盘面回头】周一沪铝主力收于18695元/吨,伦铝收于2155美元/吨,环比-0.81%;氧化铝持仓回落,周一主力收于3199元/吨,环比-1.2%。

【家当发挥】2024年1月22日,SMM统计电解铝锭社会总库存44.0万吨,邦内可流畅电解铝库存31.4万吨,较上周四去库0.1万吨;据SMM统计,1月23日邦内铝棒社会库存9.96万吨,与上周四比拟累库1.58万吨。

【主旨逻辑】铝:预计后市,估计铝价偏弱振动为主。伦铝受3月降息预期降温影响大幅走弱,拖累沪铝跟从下行。同时,因为伦铝下跌幅度较大,进口窗口慢慢放大,进口增补预期下,沪铝供应压力增大。需求方面,固然现货升水较为坚挺,但首要系节前备货活动所致,正在加工端开工率回落、加工费涨幅疲软,终端光伏排产回落、汽车办加工费连续走弱的靠山下,需求亦无强驱动。但是基于库存绝对值较低,以为铝价下方仍有支柱。氧化铝:冲突仍正在需要端,几内亚铝土矿题目急忙降温,然则邦产矿紧缺实际仍存。近期矿端危殆,对南北坐蓐均变成影响。同时,电力题目亦对山东区域氧化铝坐蓐酿成肯定扰动。需求方面,因为电解铝坐蓐保卫安闲,以是需求端无彰彰蜕变。综上,跟着盘面持仓的回落,氧化铝潜正在猛烈动摇的危害消浸,海外矿端的故事完结,价钱高位回调,受邦内矿偏紧影响,估计短期价钱正在3200左近仍有支柱,振动运转为主。

【盘面回头】1月22日,沪锌2403合约收于20685元/吨,日跌幅0.14%,夜盘锌价振动偏强运转;LME锌收于2454美元/吨。本周锌价的下跌不断海外宏观感情主导,美元指数周内走强,集体压造有色金属偏弱运转。现货层面,锌价大幅的下跌之后,肯定水平上刺激节前备货下逛买需有所好转。

【宏观情况】受强劲的美零售发售、初请赋闲金人数及密歇根大学消费者信念指数等数据影响,3月降息预期彰彰降温,且美联储官员讲线月降息的乐观预期,导致美元及美债收益率周内走高,有色承压。依据CME美联储查看数据显示,截止周五收盘,墟市预期美联储3月大要率将保卫利率稳固,降息概率依然降至5成以下,但5月降息概率仍超8成。

【家当发挥】1、矿:锌精矿进口利润-350元/金属吨,下跌127元/吨。本周邦内锌精矿TC降低100元/金属吨至4100元/金属吨。目前处于节前备库时期,冶炼厂采购感情相对较好。2、锭:上周精深锌进口盈亏录得-171元/吨,环比下跌217元/吨。冶炼表面利润约-90元/吨,较上期降185元/吨,上周锌价回落,TC降低,对冶炼厂利润挤出较众。3、依据SMM数据,周一社库录得7.41万吨,较上周五增多0.32万吨。 4、月度基筑和地产数据出炉,地产照旧下行周期中,固然战略端开释利好信号,然则目前前端投资数据照旧连续走差,新开工面积压缩速率有所放缓,收工增速照旧较高;基筑照旧安闲增进。

【主旨逻辑及战术】本循环调首要受到宏观感情的压造较众,目前价钱下跌后大幅挤压冶炼厂利润,本钱端支柱日益加强,低价锌发动现货需求好转。美指走高后上方压力增多,正在3月之前对待降息的预期将吐露重复宏观压力进一步增家的或者性偏弱,锌价下行空间有限。保举战术:众单筑仓。

【盘面回头】周一,大盘集体走弱,沪镍回落NI2402收125940元/吨,周度跌幅-1.57%。不锈钢主力SS2403收14080元/吨(-0.95%)。

【宏观情况】受强劲的美零售发售、初请赋闲金人数及密歇根大学消费者信念指数等数据影响,3月降息预期彰彰降温,且美联储官员讲线月降息的乐观预期,导致美元及美债收益率周内走高,有色承压。依据CME美联储查看数据显示,截止周五收盘,墟市预期美联储3月大要率将保卫利率稳固,降息概率依然降至5成以下,但5月降息概率仍超8成。本周为央行集会周,首要合切周四美四序度GDP及周五美12月PCE数据。变乱方面:美联储官员进入2月1日FOMC集会前的噤声期。

【家当发挥】1、镍矿:镍矿库存不断小幅去库但镍矿价钱保卫低迷,SMM菲律宾1.5% FOB37美元/湿吨,CIF41美元/湿吨。2、精深镍:2023年12月全邦精深镍产量共计2.45万吨,环比增进约6%,同比上升40.57%。SMM精深镍社会库存小幅累库至19168吨。3、中心品:MHP系数上调1至77,中心品产硫酸镍本钱稍有抬升,12月印尼高冰镍进口量4.39吨(环比+181%,11月低基数),MHP产量1.31万镍吨(环比-0.5万镍吨)。4、硫酸镍:周五SMM电池级硫酸镍价钱走高100元至26400元/吨,SMM12月份全邦硫酸镍产量为3.10万金属吨,全邦产量14.08万实物吨,环比-14.32%,同比-17.58%。5、镍铁:镍铁价钱稍有企稳,8-12%高镍生铁出厂均匀价走强至935元/镍点。12月邦内镍生铁产量2.85万镍吨,环比-4%,一月产量估计环比不断删除。1/1-1/15镍铁库存增多3.35万吨至28.05吨,半月环比累库+13.6%,钢厂原资料备货节拍稍有放缓。6、不锈钢:SMM上周不锈钢库存去库1550吨,12月不锈钢进口量增众,12月进口26.82万吨,23年总进口量环比-6%。12月不锈钢出口量33.55万吨,23年总出口量环比-9%。

【主旨逻辑】长远,镍供强需弱的主逻辑稳固,随新增产能开释镍价长远趋向向下,不锈钢跟从;短期,宏观提振和印尼战略影响下镍家当链价钱稍有反弹,彭博社讯息印尼将对全邦完全冶炼厂实行安宁检验,中心品价钱也底部企稳,然则三元照旧供需双弱,开工率保卫低位,下逛钢厂年前备料镍铁价钱企稳,如后续节拍放缓后镍铁价钱或难不断走强,不锈钢价钱走强亦受备货支柱,待短期感情扰动事后备货节拍放缓,下逛需求疲弱恐不断拖累价钱,需要仿照过剩下保卫偏弱振动,回归本钱支柱区间振动。

【战术】中长远空单不断持有;短期,区间偏弱振动,镍反弹至13万元以上逢高沽空,不锈钢轻仓空,逛移为主。

【主旨逻辑】锡价正在近期上涨彰彰,首要得益于海外半导体板块的利好。近期,费城指数再更始高,不光策画巨头AMD和英伟达双双展现大幅上涨,半导体造造公司台积电、博通等公司也展现上涨,通盘半导体行业的苏醒起先从上逛向中下逛传导。该趋向的酿成尚未确定,由于终端电子产物消费并未有彰彰改良,iPhone系列仍正在抑价潮中。海外投资者或者看到了东南亚、印度、非洲及拉美区域开展中邦度的墟市潜力。本周,正在宏观维系安闲的条件下,锡价正在22万元每吨或遇阻力,由于邦内消费相对较弱,配合春节前的慢慢停工,价钱上涨容易惹起负反应。

【盘面回头】碳酸锂主力LC2407,截至1月22日收于99850元/吨,日内下跌2.16%。SMM电碳均价96500元/吨,工碳均价88300元/吨,持稳。

【家当发挥】1、SMM碳酸锂周度产量8597吨,周环比删除528吨;百川周产量8804吨,周环比增多191吨,锂辉石CIF价钱进一步回落,即期坐蓐利润回升彰彰。2、本周正极资料的原料采购感情有所回升,磷酸铁锂和三元的开工率、产量均环比上升。一方面,正极库存去化根本竣工,另一方面下逛订单环比增多,带来肯定补库需求,目前墟市吐露温和补库的状况。

【库存】截止1月19日,碳酸锂库存录得73051吨,周环比增1504吨,此中下逛库存增654吨至15298吨,上逛盐厂增657吨至42945吨。盐厂周度产量上升,盐厂、下逛和交易合头库存均有增量;买卖所仓单库存13554吨。

【主旨逻辑及战术】目前根本面吐露出供需均温和增进的状况,库存平缓积聚,自己冲突不超过;盘面价钱亲密9.5万元/吨支柱偏强,供应端利润被挤压后起先一再展现扰动;与此同时,需求侧正在汽车端价钱战和补贴连续实行的状况下,需求增速放缓的节拍有所延迟,长远来看碳酸锂将进入扞拒式下跌的式样,短期以振动为主。保举战术:逢高沽空,短线操作。

【盘面回头】周一工业硅主力03合约周五收于13420元/吨,环比-0.11%。现货方面,期现商低价出货,现货价钱承压下行。SMM现货华东553报15150元/吨,SMM华东421报15550元/吨。

【家当发挥】需要方面,北方前期停产企业未还原坐蓐,周后期因为内蒙古区域电力缺口增大,外地坐蓐受到影响增大,片面硅厂删除开炉。据百川盈孚统计,工业硅上周产量7.57万吨,环比-830吨。此中,新疆3.56万吨,环比+410吨;云南0.89万吨,环比-150吨;四川0.34万吨,环比持平。需求方面,众晶硅:上周产量4.36万吨,环比+500吨。据百川,新进企业暂未到达N型坐蓐模范,且新增产能爬坡不足预期,集体来看N型硅料产物处于紧缺状况;有机硅:上周DMC产量3.65万吨,环比+1200吨。据百川数据,上周DMC库存4.02万吨,环比-2400吨;铝合金:广西区域某预备近期复产的棒企推迟复产,下周个人铝棒企业或将检修停炉。库存方面,截至1月19日,工业硅厂内库存0.60万吨,环比-100吨;工场+口岸库存15.70万吨,环比-1100万吨。据广期所数据,买卖所仓单折21.52万吨,周环比+0.63万吨。综上,显性库存37.21万吨,环比+0.52万吨。

【主旨逻辑】预计后市,估计价钱下行空间有限,短期偏弱振动为主。需要方面,北方前期停产企业尚未还原,低价影响下,西南仍有肯定停炉减产空间,固然范围有限,但需要短期来看受价钱以及客观来历管理亦减难增。需求方面,众晶硅仍正在投产,N型硅料仍有欠缺,但因为前期低价下逛已鸠合备库,且1月光伏家当链排产预期绝望,以是需求方面亦无潜正在利众。方面虽后续有检修企业复产预期,但预期对价钱影响有限,终端未起,难以酿成趋向性行情。同时,高库存对远期价钱酿成较强压力。以是,从中长远角度看,工业硅面对下行压力;短期来看,供需双弱式样下,现时低价情况或刺激年前备货活动,不倾轧下逛补库为价钱带来小幅反弹。集体来看,下方本钱强支柱正在1.3w左近,上行空间由下逛需求而定。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫