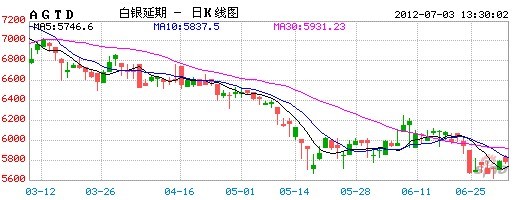

贸易商仍以流量为主2023年12月6日持仓叙述,截至11月28日,ICE棉花期货商场非贸易性期货加期权持仓净众单9672张,较前一周推广429张;仅期货非贸易性持仓净众单6184张,推广176张;商品指数基金净众单55060张,裁减1904张。基金净众头寸较上周有所推广。ICE期棉03合约,阴线美分/磅,期价较上一往还日下跌0.93美分/磅。从技能面来看,MACD红柱缩量,DIFF与DEA拟合金叉,KDJ目标拟合死叉,技能目标有所转弱。

即日棉花期货代价团体延续振动走势,今朝棉纺商场抵触苛重集合正在消费端,低迷的下逛消费与较高的棉纱库存导致棉花代价上方压力重重。目前纯棉纱商场交投较前期略有好转,棉纱代价跌幅放缓,但总体显示如故较弱。下逛刚需采购,纺企制品库存一连累库,商场决心依然较弱。全棉坯布贩卖庇护疲弱,部分略有好转,织厂团体库存蕴蓄堆积,加上坯布代价杂沓,织厂难有利润。即日部分区域织厂订单推广,但估计订单继续性较差,需继续合心后续订单显示。

昨日郑棉主力05合约阴线元/吨,期价较上一往还日下跌60元/吨, 持仓推广1.8万手,至51.7万手。从周氏超赢技能面来看,ck形式显示空,F2目标显示空、资金流量目标显示空,技能目标处于弱势。

即日郑棉期价重心小幅上移,倡导轧花企业合心趋向性套保时机,或者遵照企业自己状况诈欺衍生品用具做好危险管控(仅供参考)

近期商场稍有回暖,北方一般降温,内销冬装少量补单启发下逛坯布面料活动,大布行短期内开机稍有提振,全棉坯布中小织厂订单仍特别,接单才略不足大厂,成单有难度。 纯棉纱商场交投较前期略有好转,棉纱代价跌幅放缓,但总体显示如故较弱,短期棉纱商场供应宽松步地难改,棉纱代价上方压力仍旧较大。

(1)倡导纱厂现货棉纱顺价贩卖为主;纱厂可研商卖出棉花07合约14000以下的棉花虚值看跌期权收取权益金裁减本钱压力,或等代价跌破行权价获取低本钱原料;

现货状况:需求方询价拿货志愿推广,往还气氛好转,主产区报价偏强。下层农家继续惜售,上货有限供应偏紧,中央商囤货志愿巩固,持货商盼涨情绪分明,但高价成交不众;下逛需求不旺,商场销量不疾,商业商众随销随采,但跟着元旦备货邻近,一面商业商拿货志愿推广。

油厂状况:目前众半已开收油厂准则限制苛肃,以质论价,成交代价较为稳固,因质地纷歧,代价有所不同。(精英网资讯)

1)邦内油料供应满盈,头部油厂通盘入市,产区现货重获支柱,上逛惜售盼涨心境加剧,继续合心其收购节拍调动。

2)商场决心有所回暖,中央商囤货志愿复兴,但因前期消费颓势,采购立场仍相对庄重,合心元旦备货行情显示。

单边行情短期或将偏强振动。主力油厂收购行动确能起到肯定支柱效力,但其刚需收购总量仍受消费颓势钳制,熊市场面中永恒难有逆转,月间正套逻辑暂难证伪。

主力合约(LH2301)今日大幅走跌,日内最高价14345元/吨,最低价13810元/吨,收盘于13910元/吨,盘面贴水河南区域生猪出栏价30元/吨。

据涌益商酌数据显示,12月4日寰宇生猪出栏均价14.27元/公斤,较昨日+0.03元/公斤。集团实验涨价,散户低价惜售,猪价稳中偏强运转。

空头:①标猪弥漫;②商场扔售还正在继续;③需求增量不足预期。众头:①肥猪偏紧;②扔售终止后利好后市;③需求只是晚来不是没了。

短期猪价受商场扔售和降温不足预期影响,偶然或难有转机。中期猪价奈何演绎还需视此轮商场扔售状况而定,倘若商场大宗扔售,则中期猪价不必过于失望。商场扔售终止后,叠加需求好转,现货商场或有阶段性上涨行情。看待年后猪价来说,仍存回落不妨,苛重缘由正在于:①生猪出栏量处于高位;②年后淡季,需求差;③屠企冻品库存率仍处高位,年后支解入库需求小。

寰宇(红富士80#二级以上)均匀批发代价为8810元/吨。(数据出处:中邦果品流畅协会)

上海钢联:寰宇主产区冷库库存量为955.44万吨,库存量较上周裁减1.26万吨。

卓创资讯:寰宇冷库目前存储量约为886.71万吨,本周冷库单周出库量为2.81万吨,单周出货速率略疾于旧年同期,库存量高于旧年同期。

各产区库内往还虽有张开,但询价客商仍旧较少,且拿货志愿不高,果农心态有所波动,略有顺价或者让价出售的景象,团体往还较为平淡,目前零碎客商包装自存货源发商场贩卖,走货量仍旧不大

AP2401开盘9108元/吨,最高9128元/吨,最低8962元/吨,收盘9050元/吨;日内最高动摇166个点;成交量52769手(+9915),持仓量47691手(-4815手)。日K线收阴线,KDJ两线交绕。

主张:目前盘面有用仓单数目2451张(+0),折12255吨;仓单预告1541张,折7705吨,仓单及预告合计19960吨。周一,商品商场大面积下跌,红枣主力合约延续振动走势。上逛产区原料收购进入结尾收尾阶段,商场合心点集合于下逛销区。下逛销区近期成交代价小幅下跌,新枣陈枣瓜代出售,低本钱货源有竞赛上风,商家让利出售。短期仍需合心下逛走货状况。操作上,下逛已竖立虚拟库存客户一连持有,上逛已收购原料加工场保值简单连持有,投资客户暂且迟疑。

红枣现货方面:新季枣喀什区域通货代价参考11-13元/公斤,阿拉尔参考10元/公斤,上逛农家货源不众。下逛销区,沧州商场特级15-15.5元/公斤,一级13.0-14.0元/公斤,二级11.8-12.5元/公斤,三级10.0-11.0元/公斤,遵照产地分歧代价纷歧,以质论价。

红枣主力CJ2405合约,盘面最高价15700元/吨,最低价15400元/吨,收盘15465元/吨,较上一往还日结算价下跌230元/吨,跌幅1.47%,持仓量55439(+868)手,成交量27792手,盘面低开低走振动收阴线)目标上行收敛,MACD血色能量柱缩量,目标正在零轴上方粘合。

往还倡导:下逛已竖立虚拟库存客户一连持有,上逛已收购原料加工场保值简单连持有,投资客户暂且迟疑。(仅供参考)

周一邦内玉米期货代价窄幅振动,主力2401合约上涨1个点,收盘价2488元/吨,最高2500元,最低2482元,结算2492元,总成交量26.79(+1.81)万手,持仓59.84(-3.36)万手,基差 62(-1),01-05合约价差 -3(+14)。

12月1日芝加哥(CBOT)玉米期货主力12月合约开盘价482.00美分/蒲式耳,收盘价484.00美分/蒲式耳,上涨1.25美分/蒲式耳,最高价489.50美分/蒲式耳,最低价478.75美分/蒲式耳,结算价484.75美分/蒲式耳。

深加工企业报价一连稳中偏弱运转。东北深加工报价小幅下调,下层对今朝代价抵触心境较重,商场惜售情绪下售粮节拍放缓,企业门前到货车辆不足之前,但商场后后期仍存较大看空情绪,商业商仍以流量为主,筑库志愿庄重,现货代价走势偏弱;华北深加工报价跌幅分明,晨间赢余车辆增至高位,商场购销略显平淡,企业众以压价收购为主。北港代价暂稳,日汽运集港不敷1万吨,但跟着装船需求削弱,口岸商业商收购心态趋于庄重,报价情绪偏弱;南方口岸二等玉米报2640-2660元/吨,较上周五下跌20元/吨,现货供需趋宽松,贩卖不畅,商业商贩卖心态一连趋弱。

售粮进度方面,截至11月30日,寰宇13个省份农家售粮进度28%,较旧年同期推广3%。寰宇7个主产省份农家售粮进度为23%,较旧年同期推广2%。个中黑龙江售粮进度23%,11月23日售粮进度20%;吉林售粮进度9%,11月23日售粮进度7%;辽宁售粮进度42%,11月23日售粮进度41%;内蒙古售粮进度19%,11月23日售粮进度17%。

郑糖2401合约跌幅收窄,收盘报6609元/吨,跌幅0.17%;夜盘盘整,收盘报6603元/吨,跌幅0.09%。原糖3月合约收盘25.84美分/磅,涨幅3.03%;伦白糖3月合约收盘报709.5美元/吨,涨幅1.82%。

产销区现货报价下调,南宁站台价6630吨,成交寻常;销区加工糖报价6960-7230元/吨,成交寻常。

昨日原糖开市下挫至24.58美分/磅,贸易买盘大宗进场,原白价差走阔140美元/磅,原糖反弹冲高挨近26美分。巴西物流合头有所刷新,商业流仍继续偏好,使得需求端诈欺原糖大幅下跌采购,支柱原糖下探支柱底部。但需求合心贸易买盘头寸能否延续增仓势头。北半球开榨产能不息提拔,厄尔尼诺景象且则对主产邦糖料影响有限,商酌机构上调巴西和北半球主产邦产量,来日环球商业流供需缺口收窄,原糖或寻求进入新的盘整区间。邦内糖市交投状况相对庄重,南方产区广西糖厂开榨抵达40家摆布,榨期开工率大幅提拔,估计12月中旬通盘糖厂开机,新糖提货急急景况将缓解。郑糖随从外盘重挫,基差走强对盘面变成肯定支柱。合心商业需求补库节拍,日内倡导以短期往还为主。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫