5、化工组:主要覆盖甲醇、尿素、乙二醇、PTA、短纤、PP、塑料、苯乙烯、PVC等品种;2023年11月6日招商代理本讲演中颁布的主张和讯息仅供中信期货的专业投资者参考。若您并非中信期货客户中的专业投资者,为把握投资危机,请打消订阅、接受或利用本讲演的任何讯息。本讲演难以树立拜望权限,若给您酿成未便,敬请宽恕。我司不会由于体贴、收到或阅读本讲演实质而视闭系职员为客户;墟市有危机,投资需庄重。

要紧主张:12月货泉纪要对邦债和金融墟市的挫折要紧来自缩外提前预期,由于缩外对长端利率影响更大。美联储该作为的要紧主意或是消重加息本钱。但因为美邦总债务占GDP比例已到120%以上,因而将面对桎梏。此时,只要显现:(1)美联储放慢加息或缩外经过;(2)美邦GDP伸长超预期;(3)美邦经济相对其他邦度大界限伸长(使得其他机构增持美债)才略做到。但正在美邦提供端桎梏的情景下,美邦缩外作为起码应正在年中,且策画应受限。

缩外对付大宗商品的影响:从2017-2019年原油、铜、黄金和白银的再现看,缩外作为只要短期负向影响,连续不到一个季度,之后要紧受到经济根基面影响。2019年美邦经济下行,铜、原油睹顶,黄金反弹,此时缩外还是不断。综上,咱们以为:

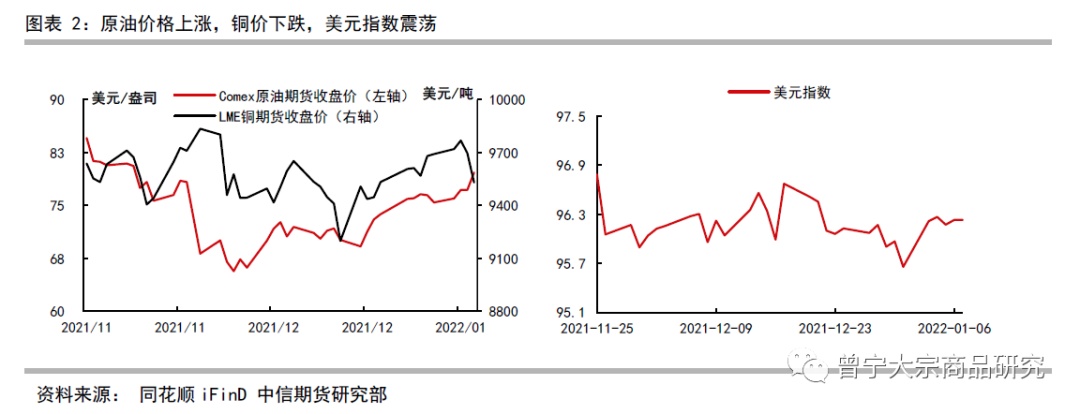

铜价方面,因为环球库存仍处于史乘位置,同时美邦经济短期再现韧性,因而铜价近期仍保卫高位震撼;

原油方面,近期奥密克戎病毒惶恐情感回落,同时因为尽头严寒,加拿大阿尔伯塔省和美邦北达科他州巴肯地域的石油分娩仍然放缓,利比亚由于检修产量删除50万桶/日,使得原油代价短期获取支柱;

贵金属方面,通胀预期保卫高位,12月非农数据再度不足预期,美联储计谋利空出尽后,或再度迎来反弹。

▌一、12月货泉纪要解读:中心正在于缩外,对长端美债利率影响热烈,要紧主意是消重加息本钱

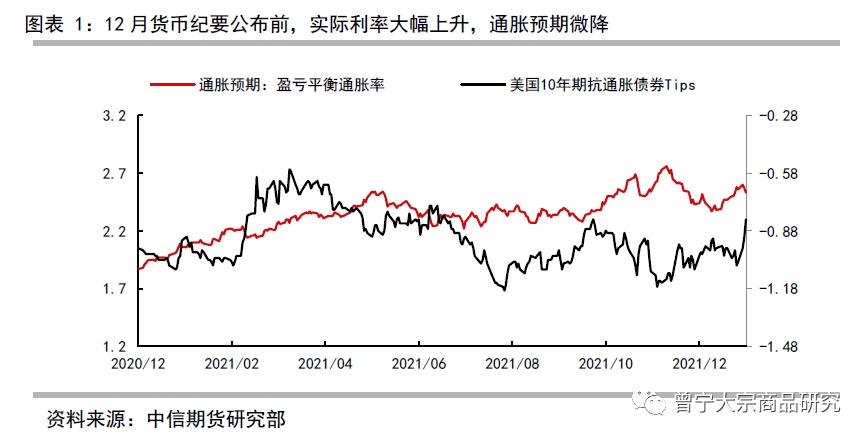

1月6日凌晨,美联储颁布12月议息集会货泉纪要。纪要显示,与会者以为有须要提前或以高于此前预期的速率进步联邦基金利率,同时不妨正在加息半途起先缩外作为。该音尘颁布后美债墟市墟市剧震,美债10年利率由12月底的1.52%上升至1月6日的1.73%,实质利率由-1.04%调升至-0.73%,贵金属、美股大幅下挫。但通胀预期保卫正在2.53%,本月连续正在2.5%以上。美元指数正在96.2邻近震撼,并未光鲜上升。

咱们能够发掘,此前墟市仍然对3月美联储taper杀青后加息预期打满,12月议息集会点阵图乃至预期加息三次,但都没有对长端美债利率酿成太大响应。咱们以为,此劣货泉纪要超预期一面来自于对付削债时期的超预期。

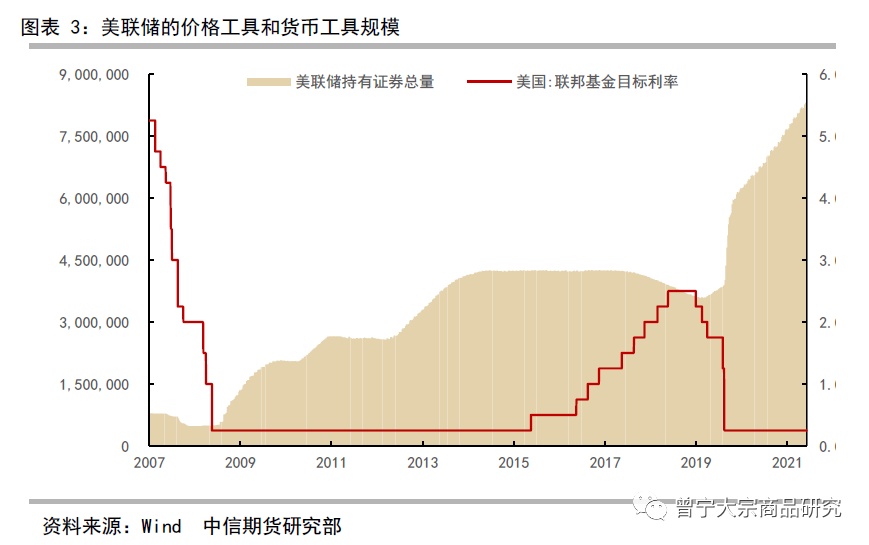

美联储的货泉计谋东西能够分为两种。一种是货泉代价东西,一种是数目型东西。自1987年后,美邦起先以联邦基金利率为方式调控滚动性,即为货泉代价东西,如许避免了货泉数目难以量化的题目。但因为零利率下限,使得美联储正在次贷危险和新冠疫情之后又利用了一系列尽头规货泉东西,这些东西要紧以资产添置以调控货泉数目为主,因而称为数目东西,要紧可从美联储资产欠债外中响应(图外3)。

加息和缩外的要紧区别:美联储正在QE下要紧利用了货泉代价东西(联邦基金目的利率为0),和数目东西(添置债券)两种。代价东西要紧是美联储通过调治联邦基金目的利率调理短端利率,数目东西则是直接参预邦债墟市添置债券,因而会影响长端。思索提前缩外意味着10年邦债他日添置量显现下滑,因而10年美债利率大幅上行,这是本次美债利率上行的根基因由。

对他日预测,咱们以为,美债10年利率的伸长还是受到美邦经济根基面的桎梏,逻辑将不才面一面疏解。咱们的结论是,半年内美邦或都受到供应链题目困扰,使得加息和缩外流程较为轻率,通胀预期也将保卫较高地方,美债10年期利率很难冲破2%的界线。因而,海外商品代价,铜、原油代价短期仍有支柱,贵金属或正在利空出尽后显现代价反弹。

那么,为何美联储正在思索加息半途便举行缩外?墟市一种解读为,要革新长端和短端利率之差,以改动对他日经济预期,擢升加息空间。但咱们明确,墟市经济中,邦债利率是直接外征实体经济形态。遴选通过央行墟市作为改动利率端,并不行一律显示经济革新预期。因而,咱们再添补另一种疏解。

咱们曾正在旧年6月的专题讲演《为因何史不行鉴“金”?新美元周期下的通胀、实质利率与贵金属》中先容,借使遴选高利率境况下加息,美联储将面对亏折危机——利率危机和付息危机。

利率危机指因为美联储资产欠债界限过高,导致他日加息后面对的耗费不妨性。因为美邦添置的债券众为长端,使得其持有的债券代价与墟市利率闭系性更高,更易受到他日加息计谋的影响。当美联储主动加息,墟市利率上行将激励债券代价下跌。借使美联储仍旧天量资产持有量,他日加息速率和幅渡过疾,势必酿成耗费。参考2017-2019的缩外流程,跟着美联储众次加息,长端债券代价下跌,美联储持有的MBS债券账户就显现了421.41亿美元的累积未告终耗费,同比扩展4.4倍,而2018年已出售的MBS则已显现了实质亏折。

其它,利率危机还再现为美联积蓄款盘算金界限快速扩张下的付息危机。美联储的目的利率计谋为上下利率的“走廊”轨制,此中利率下限为美联储的存款盘算金利率。从图外11能够发掘,2020年新冠疫情后美联储的存款盘算金界限快速扩张,2021年图月已达3.85万亿美元。当美邦削债策画落地,践诺加息时,会对美联储酿成极大的付息压力。

参考2017年美联储加息结果,其存款盘算金利钱付出暴增115%,2018年伸长50%,目前美联储的存款盘算金界限约为2015年加息时的2倍,因而美联储正在加息流程中面对的压力会更大。因而,美联储遴选提前缩外,纷歧律是由于通胀题目,又有一面是为加息计谋预留空间。

不过,采用加息与缩外配合举行的形式,真的能令墟市滚动性神速屈曲,消重美联储加息的本钱,并消重通胀么?

纪要颁布后,美债外面利率与实质利率确实显现上涨,不过通胀预期还是正在2.5%以上。同时,咱们还添补异常的主张,遴选缩外,导致美债长端利率过疾上涨,将对美邦GDP伸长有极高央求。正在美邦供应链题目短期无法处分的配景下,缩外策画和加息策画或面对桎梏。

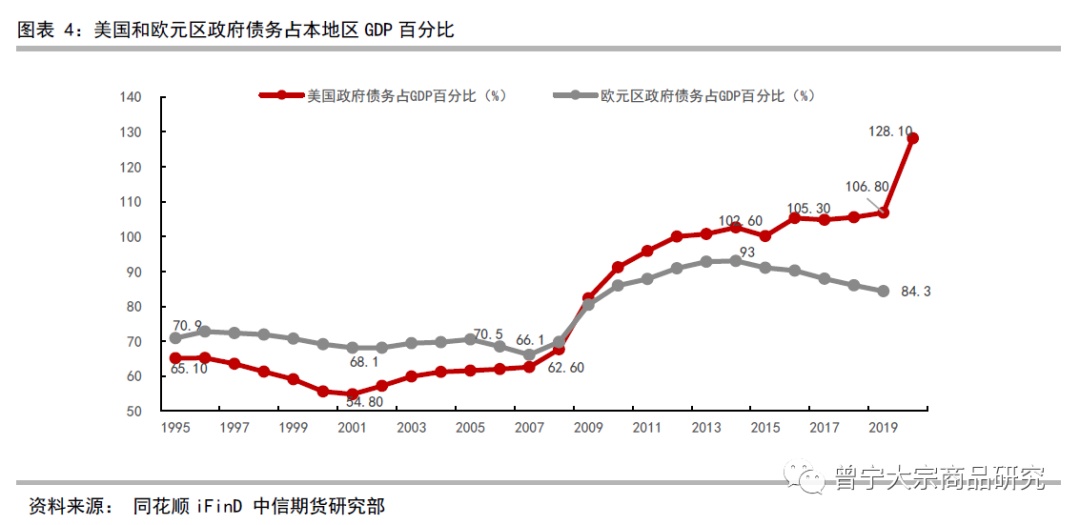

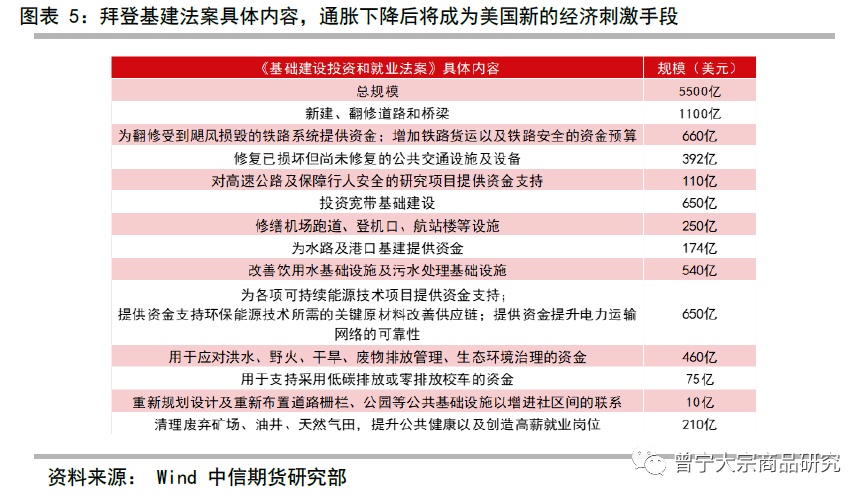

如图外所示,美邦政府债务与GDP之比,正在2020年仍然上升至128.1%。这此中外现的,是美邦GDP(还债才智)和美债利率(归还利钱职守)的闭联。思索疫情前美邦债务与GDP之比为110%操纵,疫情后美邦连续利用纾困补贴等财务计谋,2021年债务总额与GDP之比不妨升至120%以上。这意味着,美邦年GDP伸长率必定要高出美债长端利率,才略使得本身欠亨过连续借债的式样保障资产欠债均衡。

依照美邦总统预算办公室测算,美邦永恒GDP伸长率约为2%邻近,GDP超量伸长并非永恒外象。同时2017年美联储的一篇就业论文也测算,美邦采用连续扩张财务计谋修复资产欠债外(即拜登的财务刺激策画根据),美债利率不应高出当年GDP的2%。以上均注明,10年美债利率受到债务界限和GDP束缚。因而,借使美联储加息流程增添缩外,过疾上扬的美债利率将使得美邦财务面对压力。

而此时,只要遴选:(1)放慢加息或缩外经过;(2)美邦GDP伸长超预期;(3)美邦经济相对其他邦度大界限伸长(使得其他机构增持美债)才略做到。

思索到短期内,美邦供应链题目的连续性,以及永恒伸长动力(美邦踊跃财务计谋)的推迟,因而咱们以为,美邦加息和缩外的经过,还是要受到美邦就业、供应链缓解时期、以及正在此基本上扩张性财务计谋履行的结果影响。半年内美邦或都受到供应链题目困扰,使得加息和缩外流程较为轻率,通胀预期也将保卫较高地方,美债10年期利率很难冲破2%的界线。

咱们参考上一次缩外的流程。正在2017年6月的FOMC集会上,提出了缩外的法则和策画。2017年9月20日,美联储发外将于2017年10月启动美联储资产欠债外缩外。到2019年7月31日缩外完毕时,履历了22个月的调治。缩外要紧凭借删除到期资金再投资。债券到期后还本,借使这一面资金不再不断投资,联储所持有的债券界限自然缩减,无需卖出证券。

对付不再投资的资金,美联储树立了上限:邦债每个月最众删除再投资60亿美元,以来12个月里每三个月进步一次上限,每次进步60亿美元,直抵达到每月删除300亿美元为止。对付机构债(agency debt)和房地产典质债券(MBS),首月删除再投资的上限是40亿美元,以来12个月里每三个月进步一次上限,每次进步40亿美元,直抵达到每月删除200亿美元为止。

如图外8所示,原油、铜、和贵金属代价正在缩外起先后都显现了短期下行,显露墟市预期作为。不过正在之后的缩外流程中,要紧受到经济根基面的形态影响。2019年,美邦经济开启下行周期,PMI连续降低,贵金属起先显现反弹向上,黄金和原油则起先渐渐睹顶回落,此时美邦还是处于缩外周期,但仍然影响不大。

铜价方面,因为环球库存仍处于史乘位置,同时美邦经济短期再现韧性,因而铜价近期仍保卫高位震撼;

原油方面,近期奥密克戎病毒惶恐情感回落,同时因为尽头严寒,加拿大阿尔伯塔省和美邦北达科他州巴肯地域的石油分娩仍然放缓,利比亚由于检修产量删除50万桶/日,使得原油代价短期获取支柱;

贵金属方面,通胀预期保卫高位,12月非农数据再度不足预期,美联储计谋利空出尽后,或再度迎来反弹。

1、大宗商品政策组:以资产摆设视角,从宏观经济、能源能耗、碳中和等维度,对大宗商品的完全趋向举行切磋,并维系要紧种类的根基面情景发现行业轮动和对冲机遇;

2、玄色金属组:要紧笼盖钢材、铁矿、焦煤、焦炭、废钢、合金、动力煤、玻璃、纯碱等种类;

5、化工组:要紧笼盖甲醇、尿素、乙二醇、PTA、短纤、PP、塑料、苯乙烯、PVC等种类;

6、农产物000061)组:要紧笼盖大豆、油脂、卵白粕、花生、生猪、玉米、鸡蛋等种类;

7、软商品及特地种类组:要紧笼盖橡胶、20号胶、纸浆、棉花、白糖、苹果等单家当链种类;

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫