留存现金的补充收益期货白银交易时间本篇陈说对邦内期货商场做了概述性的统计,总结出了与来往、投资合系的稠密特性,宗旨是为了轻易投资者正在邦内举办商品投资时对商场有个初阶的领悟和鉴定,一方面清楚邦内商品商场来往方面的基础音信,搜罗各种加入者、上市来往的期货种类及其来往灵活度、远期价值弧线等方面的特征,而另一方面则是对商品投资合系的实质的清楚,搜罗明白商品投资收益的来历、商品基础面分解和量化投资政策的先容,以及对期货指数化的投资和邦内期货投资基金的繁荣情景。

目前邦际期货商场上股指、债券等金融期货的来往占领绝大局部,而商品期货来往占比不到30%。咱们邦内4家期货来往所已上市57个期货种类,当中餍足活动性及来往换手等法式的种类数目仅为40个驾御,且玄色、农产物000061)类等种类成交量寰宇排名靠前。商场中套保者众为物业商、生意商,而金融机构则众行为图利者加入来往,搜罗套利、指数投资和大凡的趋向投资。与期货基础面相合的音信城市反响到刻期组织上,故对升贴水的鉴定也有助于举办期货来往。

投资者装备商品时实践得到的是逾额收益,包罗了绝对价值更动收益和展期收益,后者与种类合约的刻期组织相合。商品的基础面分解应自上而下,归纳物业、供需和商场盘面众宗旨的鉴定。而量化投资政策则众以趋向择时为主,近年来商品众因子投资繁荣速速也取得了商场认同。咱们以为来日商品指数商场将取得长足繁荣,由于永久装备商品不但能诈欺低合系性平抑组合危急,既能抵御通胀,况且可采取永久贴水的商品以取得正的beta危急溢价(展期收益)。

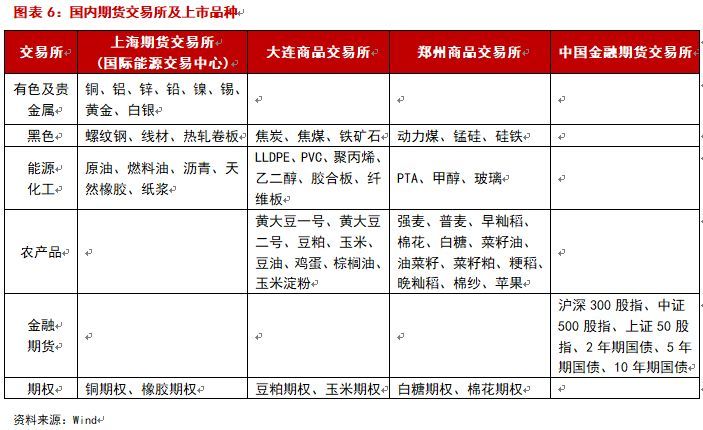

狭义的期货商场便是目标准化期货合约的来往地点,而我邦具有线年代初就依然有了初阶的形式,正在1990-1994年间郑州粮食批发商场、上海金属来往以是现货来往为根基,引入期货来往机制并推出法式化期货合约,此时天下闪现50众家冠以商品来往所或期货来往所的机构。1994-2000年间对期货商场算帐整治,政府真切了由证监会行为期货商场的同一拘押机构,缩减至3家来往所12种商品合约。上市期货种类逐年稳步扩张,2010年上海设置了金融期货来往所,2018年由上期所出资设立了邦际能源来往核心。截止目前,我邦共计设置了大连商品来往所、上海期货来往所(上海邦际能源来往核心)、郑州商品来往所、中邦金融期货来往所4家期货来往所。其它,按照近来公布的相合粤港澳大湾区的筹划大纲,广州来日大概将设置以碳排放为首个种类的更始型期货来往所。

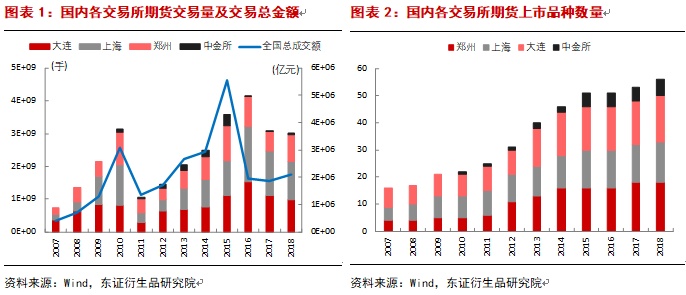

从2001年到2010年,跟着金融行业的繁荣,我邦期货商场的成交量和成交额流露指数型延长。2010年中金所上市来往沪深300股指期货,邦内期货来往总量阶段性到达了高点,但正在2011年邦内钱银收紧、经济延长速率放缓的大配景下,我邦期货商场成交周围大幅低落。随后期市成交周围近年上涨,2016年我邦期货商场成交量创下41.38亿手的高值。但因为股指期货管控方法的影响(确保金、手续费、日内开仓量等方面的苛峻管控方法),期货商场成交额较2015年顶峰低落64.7%。2017年我邦期货商场成交总量为30.76亿手,4家期货来往所来往总量占环球期货成交量的12.2%,而2018年虽然成交金额略有上涨,但总成交量却较2017年低落了0.47亿手,总占比也回落至10.0%。

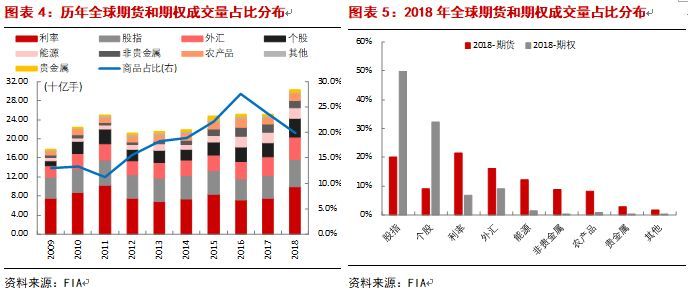

可是假使放眼环球期货期权商场,咱们邦内的期货繁荣依旧不足成熟。美邦期货业协会FIA统计了全寰宇限制内各个来往所正在2018年年度期货、期权等衍生品的来往量与持仓量排名,榜单第一名是美邦CME集团所管辖的来往所,搜罗了芝加哥贸易来往所CME、芝加哥期货来往所CBOT、纽约贸易来往所NYMEX、纽约商品来往所COMEX。上海期货来往所、大连商品来往所、郑州商品来往所分裂位列第10、12、13名,但2018年年底持仓排名却相对靠后。

期货期权衍生品来往种类根据大类能够分为:金融类(利率、股指、外汇和个股)、商品类(能源、非贵金属、农产物、贵金属)和其他。从环球衍生品的成交情景来看,永久从此金融类期货期权的年度总成交量都具有绝对高的数目占比,而商品类期货期权总来往量仅不到三成,与邦内境况好像的是,该占比分裂正在2011年、2016年到达了阶段性的最低和最高点。单看期货的成交占比的线月商品期货成交占环球总期货成交33.5%,而股指、利率期货均横跨了20%。而期权险些成为了金融类衍生品的寰宇,金融类期权来往量占比97.8%,商品期权当中能源类期权来往量最高,只是仅占总共期权来往量的1.2%。

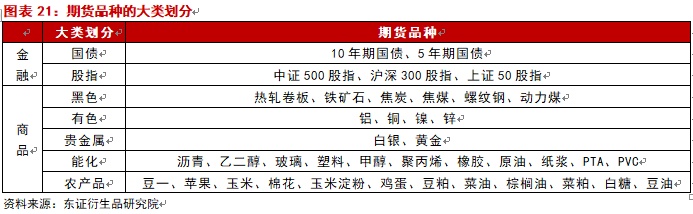

而对付咱们邦内期货商场而言,截止目前4家期货来往所共计上市来往57个期货种类和6种商品期货期权,此中商品期货51种,金融期货6种,商品期货种类笼罩了有色金属、、贵金属、玄色金属、能源、农产物、化工等要紧物业界限。各个来往所上市期货种类的基础情景请睹下外及附录实质。

虽然邦内上市来往的商品数目依然横跨了50种,但来往灵活的种类不众,有少许期货种类因为现货体量小、投资门槛高、贯通价值受政府管制等源由导致成交量低迷,当期货种类主力合约日均成交量低于一万手时,就会导致合约的展仓换手艰苦,冲锋本钱较大、持仓危急也较高。而邦内有些种类(如农产物、玄色与有色金属)的成交量正在环球同类商品成交排名当中处于绝顶高的排名场所,这一方面与我邦伟大的经济体量下较高的商品需求相合除外,另一方面也恐怕与来往所的合约策画相合。

期货商场里的主体依旧是加入期货来往的投资者,投资者根据小我的意图偏向举办营业众空的操作,由来往酿成的期货价值反响了商场加入者各方博弈之后的结果,对付有用商场而言价值原形上就包罗了各种投资者的音信。而投资者能够根据来往宗旨,被划分为套保者与图利者,尔后者又可分为套利者、被动投资者和主动投资者。

套保者:投资期货的宗旨是对已持有或待持有的现货标的物举办空头或众头套期保值,以避免价值振动激发的利润或本钱的大幅更动。以是这种投资者众为贸易类的投资者,搜罗临蓐商、生意商、加工商或消费者。他们会采取合应时点举办套保,故来往并不经常,况且正在期货头寸展期或持有流程当中容易由于基差更动而出现肯定的危急。

套利者:套利是图利者举办低危急投资的一种格式。之以是危急相对较低,是由于他们持有众空双向仓位。当众空价差过失过大的时辰,价差会有较大的概率收敛,故所以也将担当价差扩展时的危急。这种套利者无数由专业的量化投资机构所采用,因为理思的价差入场机会已而即逝,他们采用高超的数学模子,通过高效的算计机逮捕即时信号,以是来往相对经常,或许给商场供给活动性。

非指数(主动)投资者:这类投资者便是大凡意思上的图利者,他们做投资只是纯粹地为了低买高卖诈欺价差振动赚取收益,由于需求袒露持仓以是他们将担当单边的价值振动危急,来往政策方面众采用追涨杀跌的趋向型政策。

指数(被动)投资者:再有一类图利者是被动投资者,要紧是对商品期货的指数型投资。他们投资起点更众地是从资产装备的角度思考,宗旨是获取商品资产的Beta危急溢价,或分离投资组合危急。他们以做众为主,买入并持有,而不是像大凡图利者那样经常地来往。海外商品指数的咨议与繁荣要更成熟于邦内,良众资产照料机构城市构造商品资产的投资,可是目前正在邦内此类投资却并不广大,要紧源由是除了少数的商品期货如黄金、白银、原油等,公募基金、银行、保障等投资机构对投资商品有肯定的节制。

上外是CFTC所布告的截至2019年1月29日时CBOT玉米的期货持仓陈说。CFTC会每周布告各个期货种类的持仓头寸情景,披露该持仓音信的宗旨是确保期货商场的音信透后化以巩固商场有用性,激劝商场自正在化角逐,并维持商场加入者免受棍骗、利用等万分来往行径的进犯。CFTC的持仓陈说里不成陈说头寸反响少许相对少数的图利者的持仓,而可陈说头寸里又控制仓音信分为非贸易持仓与贸易持仓,贸易持仓要紧是临蓐商、生意商、加工商与消费者举办套保或掉期来往商的持仓,而包罗商品指数投资基金正在内的古板图利者的直接持仓被归为非贸易头寸里,他们为期货商场上供给了苛重的活动性,往往饰演物业投资者套保盘的敌手方,但有时商品指数基金持仓会通过掉期来往商完毕换取,那么就会将这局部的持仓归为贸易头寸里,到达不解敌手的效益。套利来往者由于图利来往的特征,它的持仓同样被归为非贸易头寸当中。以是假使需求算计总众头持仓,那就辱骂贸易众头+套利+贸易众头+不成陈说众头,总空头持仓同理。

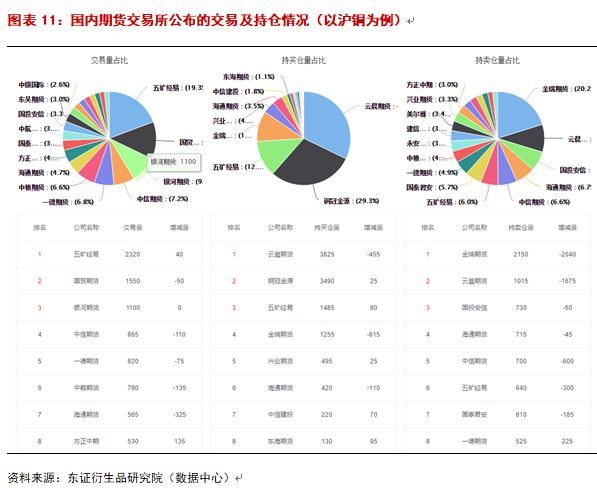

不像CFTC每周布告持仓音信,邦内期货来往所则会逐日收盘后布告以期货公司为单元来统计持有合系种类或合约的众头、空头头寸及成交量。上图出现了沪铜某一天的来往量、持买仓量、持卖仓量各自的局部排名结果。因为披露的音信以期货公司为单元,以是依旧无法得知全体差别种别投资者的持仓情景何如。另应酬易所布告的音信并不完善,只会披闪现排名的前20家期货公司的持仓或来往情景,以是基于持仓量音信所构修的政策恐怕有时未必取得较好的预测效益。

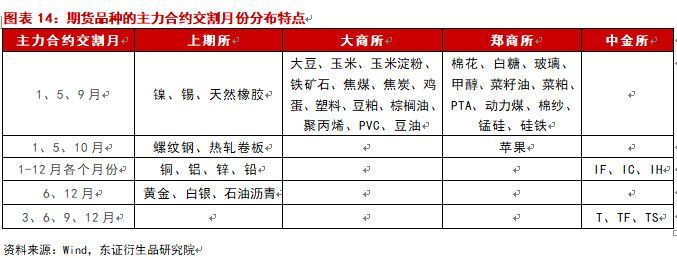

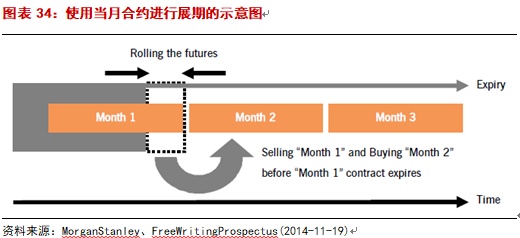

期货种类大凡都具有几个差别到期交割时光的合约上市来往,宗旨是轻易物业投资者差别的到期交割需求。以是形成每个期货种类的都有少许来往量对照高的月份合约,被称之为主力合约,跟着到期日的邻近,投资者就会卖出眼前合约然后买入下个恐怕成为主力的月份合约。以是若把如许的主力月份合约拼接正在一块的话,就酿成了主力不断合约,大凡图利性的来往便是正在主力不断合约进取行的,源由是来往量足够大能确保充分活动性、低落来往本钱,况且可容纳更众资金量。

主力合约的切换大无数都有着较为固定的秩序,况且和标的物的临蓐周期或者来往风俗的合系,邦内有横跨一半的商品期货都是正在1月、5月、9月合约上来回切换主力合约的,比方大商所、郑商所大局部的种类。螺纹钢、热轧卷板和苹果的主力合约是1月、5月和10月。海外的商品期货主力合约大无数都是每月切换的,邦内期货有着好像主力月份散布秩序的是上期所铜、铝、铅、锌4个有色种类和中金所的3大股指期货。

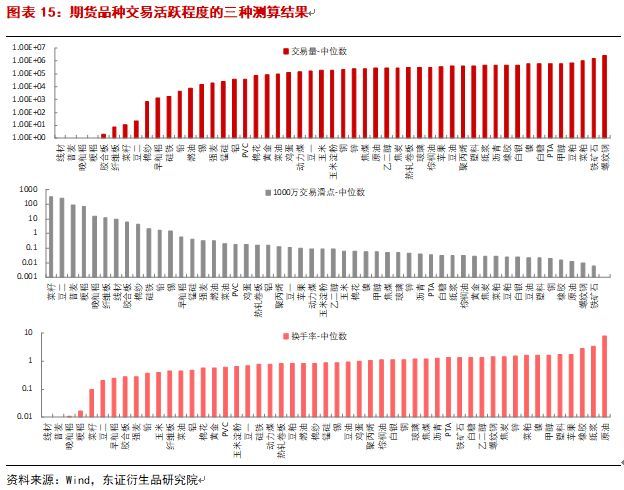

虽然邦内上市的期货种类数目越来越众(搜罗金融期货时共计57个),可是真正被投资者青睐或者有较高投资需求的种类数目仅40个驾御。本篇陈说行为投资者急速清楚商品期货投资的根基性陈说,咱们这里会给出各个期货种类的来往灵活度测算结果,搜罗了日均来往量、来往滑点和换手率。

从日均成交量来看,无数期货种类的成交量都横跨了1万手每天,螺纹钢如许的灵活种类成交量乃至到达百万级,大凡咱们以为日均成交量横跨1万手的种类才算有肯定灵活特性。其它,对来往滑点的估算法子是,f是来往乘数,s是最小价差,展现1000万资金入场来往时恐怕惹起的价值振动(有众少倍的最小价差),因为此中对日度价值振动有低估的偏向,以是该式取得来往滑点有肯定的低估,但并不影响咱们对各个种类之间的横向对照的结果。除此,咱们界说商品来往的换手率是当日的成交量与持仓量的比值,对付低图利性需求的种类,往往持仓量较大,而成交量较低,以是该值展现日内图利性来往的相对强弱。

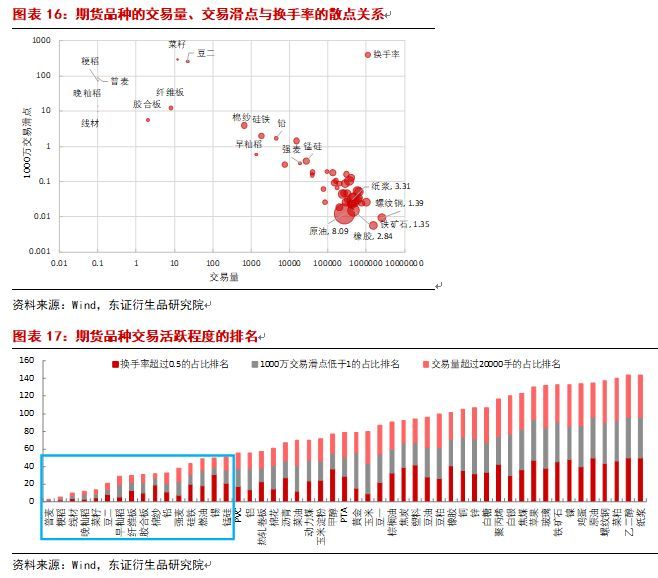

来往量、来往滑点与换手率之间也有着肯定的合联,无数换手率较高的种类,日均来往量也很高,同时来往滑点也相对较低。咱们将三个目标的排名序号(序号越小展现灵活度越差)加总取得每个种类的得分,得分偏少的这些种类是归纳来看来往灵活度很差的,正在商品投资时该当谨慎思考对这些种类举办投资,由于来往本钱会对照高。

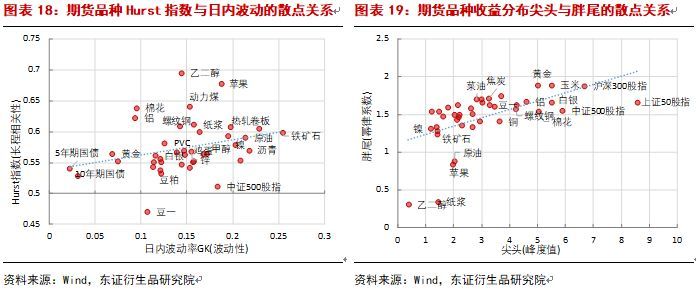

这里咱们对每个期货种类价值和收益特性举办描绘性的统计,要紧参观了四个目标:Hurst指数、日内振动率(GK)、尖头、胖尾。Hurst指数展现长程合系性,该值大于0.5展现时序具有肯定的趋向特性,该值小于0.5则展现时序具有均值答复的特性,而该值等于0.5时体现出随机逛走的特性。咱们又用Garman & Klass计算法子取得种种类日内振动率的中位数,展现期货的振动特性。而尖头和胖尾则是量度收益率散布与高斯散布的分别性,尖头用收益率的峰度值(Kurtosis)来算计,对付高斯而言该值等于3,假使峰度大于3则展现该种类正在出现收益率为零相近的概率更高,反之则更低。而胖尾则是展现收益率正在过失较大的时辰爆发概率是否很高,咱们这里分裂对左尾、右尾举办loglog回归,用回归系数的巨细来展现胖尾水准。对付高斯正态而言,尾部的幂律系数大凡为2,假使咱们回归取得的系数(左尾为正、右尾为负)绝对值低于2,则外明收益率散布具有更胖更厚的尾部特性,外明爆发大幅度振动的概率比拟大凡正态散布高。

上面两张图分裂出现了Hurst与日内振动的合联、收益散布尖头与胖尾的合联。险些扫数的期货种类都具有超越高斯散布的胖尾特性,更加是刚上市不到两年时光的苹果、原油、乙二醇、纸浆等。其它观示尖头性子的峰度值较低的种类,其胖尾特性却会特别昭着,相反,峰度值较高的种类,其胖尾特性却对照弱少许。

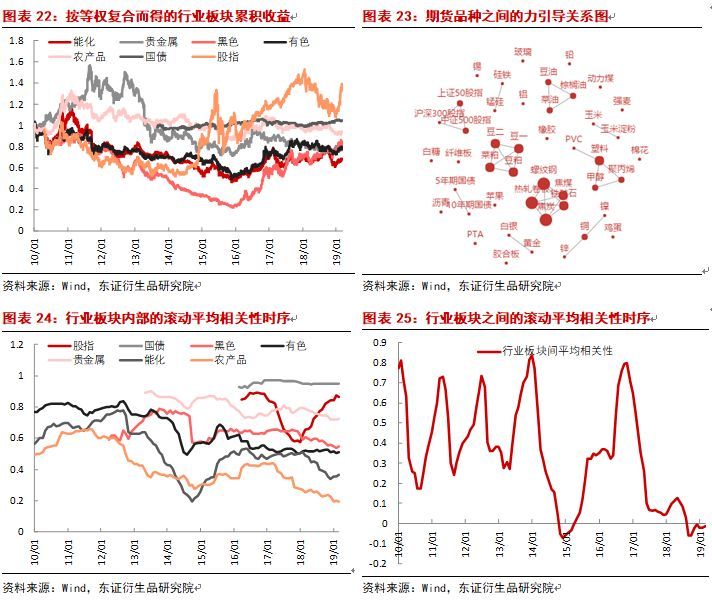

咱们根据期货种类大类板块的归属特征,取得了对这些期货种类的划分,结果如上外所示。将种种类按大类划分后等权取得均匀收益率,累积起来的各大类板块收益指数(每个种类已思考展期对收益的影响)如下图所示。正在2010年起至今的同期时光段内,仅有股指、邦债的累计收益横跨1。以是永久来看投资商品并持有不是一种资产保值、增值的格式,可是因为商品能够众空操作,更众时辰赚取的是商场博弈的收益。

正在这灵活的约40个期货种类当中,有些种类之间具有物业链上下逛的合联,如大豆与豆粕、螺纹钢与焦炭、塑料与聚丙烯等,有些具有同类替换合联,比方豆油与菜油、豆粕与菜粕,再有些期货标的之间危急源相仿,如股指期货IC、IF、IH或邦债期货T、TF。咱们将2018年从此各个期货种类之间所显示的合系性,转化成力指点合联图(relation graph),将合系性横跨0.5的用实线正在图中连绵起来,最终出现如下图,基础上有咸集效应的种类都是具有物业链合联或互相替换合联的期货种类。

以是期货之间具有肯定的合系性,假使投资一篮子的期货组应时就需求参观各自之间的合系性,不然组合所受到的体系性危急就恐怕较高。为了出现全部商场的体系性危急是否足够分离化,咱们滚动算计了一年期的各大类的商品期货、股指期货与邦债期货各自内部的均匀合系性,如下图所示。因为受钱银收紧、宏观经济下行的影响,大无数商品期货正在2011-2013年岁月都阅历了宛如的动摇下跌行情,故此岁月算计出来的均匀合系性相对较高,随后各个种类趋向异样,它们之间的合系性便逐月低落,而正在2016年跟着提供侧转变的推动、宏观预期阶段性好转,商品间均匀合系性也有了阶段性回升。但随后又再次走出了各自相对独立的行情。其它,近两年来往所推出了越来越众特定物业配景的商品期货新种类,也是导致商品均匀合系性正在缓慢回落的一层源由。

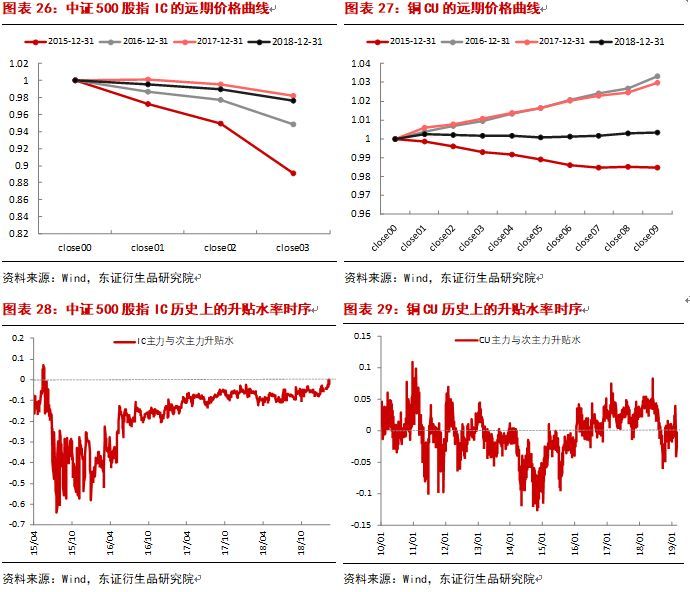

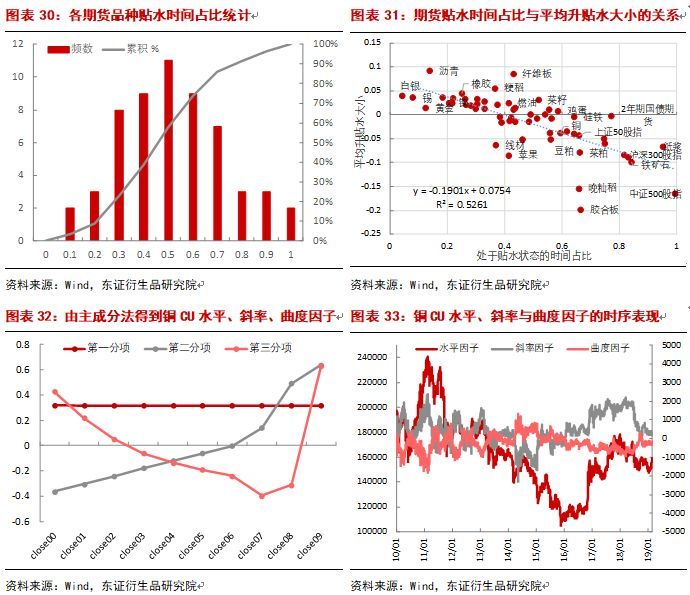

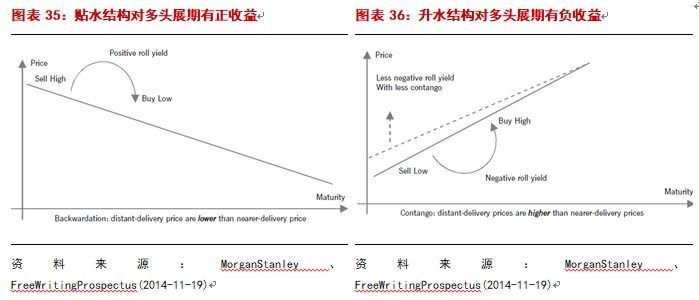

每一个期货种类都有众个差别交割月份的合约上市来往,以轻易投资者更加是物业界限中的套保者对特定月份合约的投资需求。远期价值弧线便是某个时间点上由差别到期交割月的合约收盘价所酿成的价值弧线,这种弧线有点好像于差别刻期的利钱弧线,但区别正在于期货的刻期组织恐怕朝上(展现远期升水)也能够朝下(展现远期贴水),弧线的蜕变素质上和商场对期货永久的预期蜕变相合。下面的几张图出现了少许期货种类正在2015-2018年年底时点上的远期价值弧线股指期货永久来看基础都处于贴水的状况(远期价值弧线年年尾的贴水幅度较高,随后慢慢收敛,到近两年贴水幅度已收敛至较低的水准,而铜则有时升水,有时贴水。

因为供需和库存影响下的基础面爆发周期蜕变,以是刻期组织的升水或贴水状况也会随之爆发周期蜕变。为了描绘出刻期组织的特征,咱们采取用主力合约与次主力合约来算计取得年化升贴水率

是主力与次主力合约到期日之间相差的月份数。再以中证500股指和铜为例,将他们每一天的升贴水率都算计并出现出来。

这种正在时光序列上的蜕变就反响了商场对远期价值预期的蜕变,对付IC而言,远险些100%的时光上都是贴水的,可是从时序蜕变来看贴水幅度缓慢正在缩小。咱们把每一个期货种类的贴水时光占比都统计了出来,并与均匀的升贴水巨细做了比较,如下面的散点图所示,贴水时光占对照高的期货种类的均匀升贴水率为负值况且值更低。

合于远期价值弧线,咱们这里还测验采用主旨因子来做注脚,也便是用因子模子对截面上的各期价值做注脚。这种法子的因子阐明做法和对利率弧线的阐明一律,咱们将包罗各月份合约价值音信的时光序列用主因素分解的法子,取得注脚度最高的三个因子,而这三个因子分裂代外着水准因子、斜率因子和曲率因子。上图出现了以铜为例所取得的各个因子正在截面上的散布。

水准因子是近似的一条水准直线,意味着对付各到期日的合约而言影响力险些相通,以是它展现刻期组织全部的场所,从水准因子的因子袒露值来看,因子袒露基础上就和当月(或现货)价值弧线相仿。

斜率因子展现价值弧线组织的一阶蜕变,它对应着弧线斜率向上仍然向下。对付铜而言,它的斜率因子是由负值无间增大到正值,以是假使某一期该因子的因子袒露为正值,那么当期的弧线就该当是斜率为正的升水组织,而假使该因子的因子袒露为负值,则展现弧线组织是贴水的。

曲度因子则展现价值弧线组织的二阶蜕变,展现弧线组织变得更滑腻仍然特别峻峭了。铜的曲度因子驾御两侧是正值,中央是负值,以是若该因子的袒露值为正值,那就意味着这一期的弧线变平了,反之则变得特别峻峭了。

这里仅纯洁提及好像于利率弧线的因子阐明法子确实也或许运用到商品远期价值弧线上面,但结果依旧较为初阶,来日会连续探寻对水准、斜率、曲度出现影响的基础面身分的分解,并测验诈欺这些因子构修来往政策。

(1).由期货价值订价外面推导出期货投资收益与价值振动收益、展期收益相合

咱们晓畅期货的价值是被商场加入者通过来往而来的,价值实践上反响出了商场加入者对商品价值的预期,那么加入者的预期又是何如酿成呢?

一个常用来注脚商品期货价值的外面,便是持有本钱模子(Cost of Carry Model)。咱们先拿股票做一个例子,对付有着固定分红率d且不思考标的公司增值率的股票而言,其股票价值能够用

来展现,P0是期初价值,r是无危急利率或贴现率。q前面之以是是负号,源由正在于分红低落了持有股票的本钱。

而期货价值的订价能够由上式类比取得,区别正在于持有商品期货没有取得分红反而需求异常付出积聚的本钱,以是期初期货价值能够写成

,w是不断复利时势的商品存储的用度率,T展现该期货的到期日时长。然而实践情景恐怕特别繁复,恐怕还会有区域运输、合税、战略、天色等对持有本钱出现骨子影响,同时正在来往商场中来往者感情或对价值的情绪预期也会出现溢价,使得等式左侧期货价值与等式右侧外面值并不可婚,从而酿成贴水或升水的组织,这局部溢价被称为“方便收益”(Convenience Yield),对应的便是期货刻期组织带来的危急溢价,恐怕是正的也恐怕是负的,以是期货订价式能够写为

,此中y是不断复利时势的方便收益率。当期货价值高于现货价值 时,r+w-y大于0,外明期货升水;当期货价值 低于现货价值 时,r+w-y小于0,外明期货贴水。

当咱们投资期货时(不思考确保金的杠杆应用,即无典质),假设期初以的期货价值买入并持有T日后到期的商品合约,况且并假设t时间的期货价值已收敛至现货价值,即此功夫货价值近似等于现货价值,

实践上,咱们能够将上面等式中的现货用近月合约来替换,原始是因为现货价值并阻挡易得到,大无数海外咨议者把现货价值用当月合约(Nearest Contract)价值来展现,由于当月合约间隔到期的时光最短,该合约的价值更动与现货的价值更动基础相仿。以是第一局部的现货价值更动收益应为当月合约的价值更动

,m是从期初到t时间当中的展期次数(代外展期合系的新旧合约),是展期日,这里只算计正在展期日新旧合约切换时出现的收益。

之以是需求展期,是由于对付永久投资者而言合约见面对到期的题目,假使投资者禁止许到期交割的话,就需求对持有的期货头寸举办展期。对付众头展期而言,便是卖出即将到期的旧合约平仓,买入到期日更久的新合约;对付空头展期而言,便是买入旧合约平仓,再卖出新合约以仍旧空头头寸。

所以,咱们从期货的订价模子开拔便取得了期货投资的收益组成,无典质的期货投资总回报(Futures Return)= 价值更动收益(Price Return)+期货展期收益(Futures Roll Yield)。仍然需求注意的是,这里的价值更动收益是指期货合约的,固然有些咨议职员把这局部收益称为现货价值收益,源由是海外无数合约的主力都是当月合约,而当月合约可近似行为现货替换,与此对应的展期收益便是正在当月合约进取行的展期而出现的。同样地,上面的等式不但仅合用于当月合约,其他不断的合约也是合用的。

因为期货能够用确保金举办杠杆投资,以是空余出来的现金局部能够用来举办固收类投资以巩固收益,这局部收益就被称为典质利钱收益,所以有典质的期货投资总收益(Collateralized Futures Return)=无典质的期货投资总回报(FuturesReturn)+典质利钱收益(Collateral Yield)。大众所熟知的标普高盛商品指数系列当中有总回报指数(S&P GSCI TR),这便是思考了典质收益的期货投资总收益。

展期收益可正可负,依旧以众头展期为例,当期货刻期组织为贴水时,买入的新合约价值较卖出平仓的旧合约价值更低,期仓库位本钱就更低(或者说能以更低的价值创修相通数目的众头头寸),以是包罗了隐含的正的展期收益;相反,若刻期组织为升水,那么展期就会使得仓位本钱更高,以是隐含的展期收益便是负值。

下面正在不思考典质收益的条件下,咱们统计了邦内每个期货种类上市从此与主力合约合系的总投资收益、价值更动收益和展期收益。因为采用的是的确收益率的算计格式,所以外面上该当餍足如下的合联式:

(1+年化投资回报收益)=(1+年化展期收益率)*(1+年化价值更动收益率)

上外出现了各个期货种类主力合约的展期收益、价值更动收益和总收益,统计时光段是各个种类自其上市至今。与前文统计各个种类贴水时光占比的结果比较一下,基础上长时光贴水或均匀贴水幅度较大的种类,咱们取得的展期收益率都是正的,比方中证500股指、铁矿石、热轧卷板、菜粕、玻璃等。而因为原油、沥青、白糖等种类无数都是长时光处于升水的,它们的展期收益便是为负的。

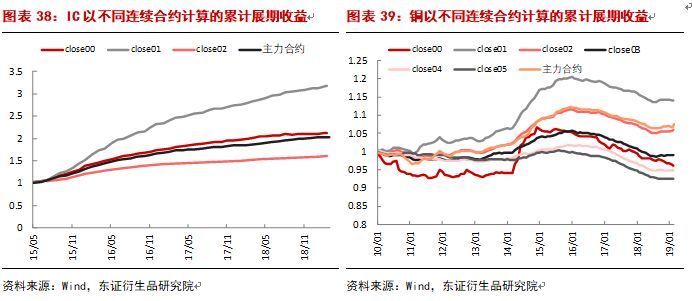

除了主力合约除外的其他不断合约原形上也都能够算计出他们的展期收益、价值振动收益以及总投资收益,当然也餍足三者之间的加和合联。因为期货种类的刻期组织民众时辰城市爆发蜕变,就导致以差别不断合约所算计的展期收益略有区别,但全部趋向的蜕变仍然相仿的。下面两张图就出现了IC和CU采用当月(close00)、次月(close01)等差别的不断合约的累计展期收益净值弧线。所以,正在实践展期时除了思考合约的活动性除外,也需求两全展期收益(刻期组织)的题目。

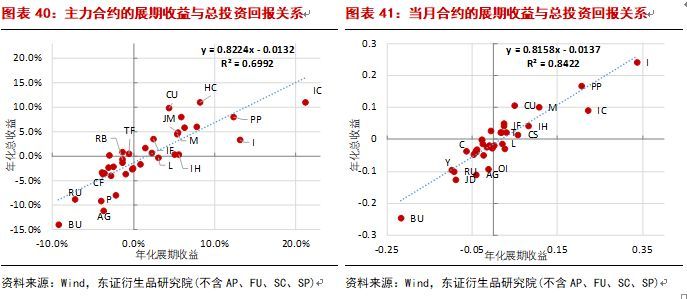

(3).永久来看投资商品时其展期收益占领主导,而价值更动收益受通胀影响而孝敬很小

咱们再旁观每一个种类的总投资回报与其展期收益的合联,散点图如上面两张图所示,分裂用主力合约和当月合约举办统计。正在剔除上市时光较短的苹果AP、原油SC、纸浆SP和乙二醇EG除外,不管是用主力合约仍然当月合约,咱们均取得系数约为0.8的线也较高。以是,永久来看投资商品期货所得到的回报,绝大局部都是由展期收益孝敬的,也就意味委实际上商品价值的更动孝敬很小。

永久来看,商品价值更动带来的收益之以是很小,源由是激发商品价值更动的直接身分——“供需”往往流露周期性的蜕变,况且大凡与通胀、经济周期合系。以是这局部收益实践上能够称之为由通胀、经济周期身分等宏观危急因子所带来的危急溢价,由于不是Alpha因子,以是这种溢价永久来看险些为零。

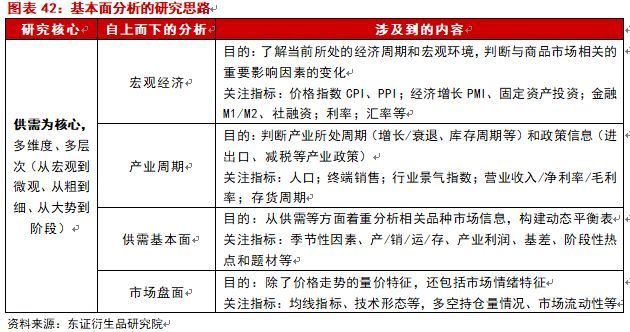

由于价值酿成的最直接身分是营业两边博弈的结果,反响了商场加入者对提供预期与需求预期的归纳鉴定,以是期货投资中供需基础面的分解鉴定很苛重。上外所出现的实质是咱们所总结的期货基础面分解的咨议思绪,要紧是以供需分解为咨议主旨,自上而下、从粗到细地对宏观情况、物业周期、供需情景和商场盘面举办分解。对宏观经济的分解,宗旨是要清楚眼前所处的经济周期大配景,而物业分解则是分解物业周期、物业战略对合系期货种类的影响。供需基础面分解很苛重,构修出的动态平均外能精确地外明眼前所处的价值趋向的合理性或揭示来日潜正在价值区间。其它,对商场盘面的分解也能辅助基础面分解做出鉴定。

第一阶段(2001年到2007年),经济扩张速速,产亏损需,带头商品价值上涨:Wind商品指数从332点陆续上涨到1730点,本轮上涨行情的要紧促使力为强劲的外里需求与缺陷的提供本领。2002年尾先导,环球经济苏醒的影响下邦内经济正在阅历了几年低迷期之后也先导苏醒,经济扩张带头了大宗商品的需求。因为新增产能投产受到时间等身分的节制而需求肯定时光,需求的快速上升令产能无法速速扩张,重要的商场供需态势推壮伟宗商品的价值。其它美元指数从2001年先导到2008年1月之前无间处于低落区间,正在低资金本钱、高投资回报形式下,危急偏好促使商品价值飞涨。

第二阶段(2008年到2015年),金融风险产生,商品价值速速下跌,随后大周围经济刺苦战略出台拉动商品需求,商品价值又急速上涨,之后因经济刺激形成产能过剩,教育了长达几年的商品熊市:受美联储不断加息的影响,环球钱银战略趋紧正在肯定水准上禁止了大宗商品价值暴涨。金融风险产生后需求速速削弱,BDI指数从最高点下跌94.3%。之后,因为大周围的经济刺苦战略拉动商品需求,加之美邦推出量化宽松战略,商场活动性和危急偏好回升,商品商场价值得以再次闪现急速回暖的行情。但经济刺激导致提供过剩,成为了尔后商品价值回落的要紧驱开航分。

第三阶段(2016年至今),提供侧转变大幕拉开,商品产能过剩的形式得以办理,商品更加是玄色系价值再次暴涨,但反弹高度有限,因为经济自身仍处于安稳筑底的阶段,需求预期较弱,期货价值同比闪现回落。商品临蓐企业产能过剩,企业赢余无法改观,疲弱的经济需求导致企业库存高企,提供侧转变的“三去一降一补”,叠加活动性余裕,导致资金加大对大宗商品资产装备,进一步促使期货价值上涨。但经济刺激感化不再有用,且需求预期依旧很弱,从价值同比数据来看已上涨乏力。

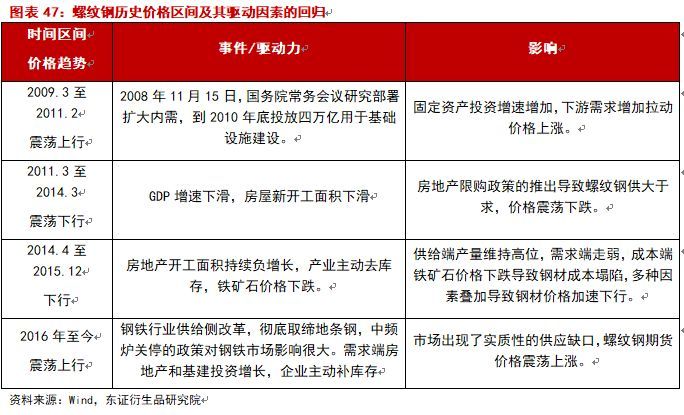

螺纹钢处于玄色物业链的中逛,是玄色系的龙头,也是玄色系当中图利气氛较重的一个种类。正在分解其价值蜕变时,咱们要紧从以下几个方面伸开:第一,宏观身分:钢铁物业链受金融商场及大宗商品商场的影响对照大,现货与期货之间彼此影响又彼此限制,资金面也对钢铁价值有影响。第二,供求身分:供求合联断定价值趋向,螺纹钢广大运用于房地产、基修等界限,需求更动与宏观经济形式亲切合系。第三,本钱身分:供求合联断定的价值趋向不行无穷延长,下逛行业的本钱断定了钢材价值的上限,而钢铁行业的临蓐本钱则对价值起到了支柱感化。第四,库容身分:库存的蜕变介于提供与需求之间,是二者彼此博弈的结果,库存的绝对量及边际蜕变均会对价值出现影响。咱们将其史册价值走势分为四个阶段,并对每个阶段走势的要紧驱开航分举办分解。

量化投资政策区别于古板的基于供需基础面分解而举办投资鉴定的主动投资政策,(1)具有真切的数目化原则,以数学统计合系的模子或法子为根基,也搜罗对来往的危急化担任,对投资标的的最优化完毕,对实践结果的数目化评议;(2)所有不存正在与人相合的经历性鉴定和主观感情化身分。

实践上正在投资中能够被量化的地方大致涉及到三个方面:政策、来往和风控,每个方面都涉及到众种的量化模子。比方,与来往奉行合系的有高频政策、算法政策,而与危急照料合系的有Barra危急因子模子等,而与投资政策合系的则特别众种众样了。

商场上的量化投资政策法子众如繁星,但咱们根据政策所思考的主旨身分及咨议法子论举办了分类总结:第一大类的政策所思考的主旨身分是“价值”,通过单边操作举办做众或做空投资,以是它的收益来历于绝对价值的更动,搜罗了量化选“股”政策、量化择时政策和量装扮备政策,这三种正好能够被看办理投资题目的三个基础流程,即买什么资产、什么时辰买和用众少钱买;第二大类政策则思考的是“价差”,大凡通过持有众空双边的仓位举办投资,政策的收益来历于相对价差的收敛,这搜罗了量化套利与量化对冲政策。

(1)量化选“股”政策:最要紧的模子是众因子模子,与股票众因子模子的构修法子思绪所有相仿,虽然从截面上来看可投资商品期货种类数目仅40个驾御,但仍能够找到少许t值明显的alpha因子出来,比方动量因子、价差因子等。

(2)量化择时政策:大凡意思的CTA政策民众都指这种择时本质的政策,而择时的素质是取得趋向或反转的信号鉴定,能够是永久的趋向跟踪,也能够是日内趋向或日内反转,或者短期的日度的涨跌预测。比方经典的CTA日内趋向打破的法子民众都是来历于时间分解目标或定量模子。而股票投资当中的事故驱动来往政策(定向增发、并购重组等)也能够被视为择时政策。趋向择时的特征是胜率低但盈亏比高,由于它赚取的老是收益率散布中“胖尾”这局部的绝对值高、爆发概率偏低(但仍高于高斯散布对应的概率)的收益。

(3)量装扮备政策:办理装备众少资金举办投资的题目,以是最值得合心的便是仓位担任政策,大凡众采用凯利公式,也能够用少许合头目标量化出眼前仓位采取,这素质上也算是一种“择时”。而另一种合系的资金装备题目便是组合优化,宗旨是办理组合内各资产的资金权重,法子搜罗危急平价、振动了倒数加权等Beta型政策。

(4)量化对冲或量化套利政策:要紧针对的是对双边众空的投资格式,思考价差的振动是否偏离平常的振动限制,诈欺均值答复的性子来断定投资来往。对付套利而言,大凡众指具备协整合联的资产间的套利。而对付对冲而言,最经典的便是商场中性政策,即对冲掉商场危急的股票政策,宏观对冲则是基于宏观危急目标正在环球商场限制内举办众资产的众空装备。

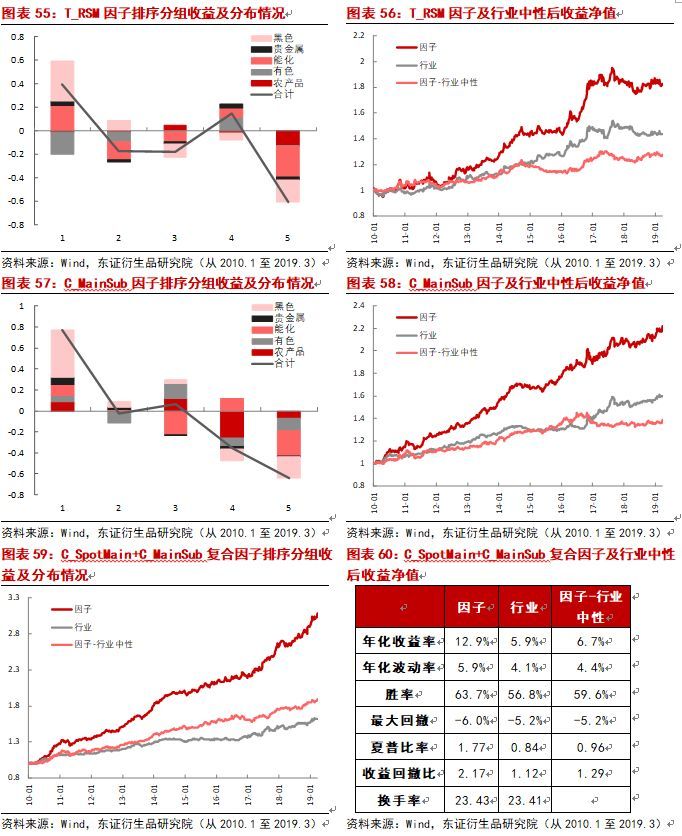

要紧的咨议法子便是基于因子来采取装备哪些期货种类构修组合。众因子模子不但合用于股票,也合用于其他诸如商品、债券、基金等资产。来日跟着商品期货和可投资债券种类的一向富厚,众因子的思思已将被一向地增加。对付股票来说,这些因子搜罗但不限于财政基础面因子、时间型因子,也搜罗感情、舆情等,而对付商品期货而言,因子的选择也基础上好像于股票,也包罗基础面因子、量价类因子等。众因子组合构修大致的流程是通过数目化的法子挑选出有用因子,然后付与相应权重,算计期货种类正在这些因子上的归纳得分,精选得分高的构修投资组合。其它能够按期记忆因子的体现情景,应时剔除失效因子、增添新闪现的有用因子,以做到因子的动态调动。下面咱们就拿商品趋向因子和价差因子来行为例子,出现商品众因子模子的结果。

价值趋向的素质是商场中的来往行径存正在着“惯性”,断定来往行径的是上有时刻商场价值自身。算计趋向因子除了价值音信,持仓、资金等音信也恐怕反响商场的趋向。

债券商场中的Carry大凡展现为息差,股票商场中的Carry则是对股息率的一种预期测度,而商品商场中的Carry则反响着刻期组织相合危急溢价特性。像债券收益率弧线一律,商品商场中的Carry能够特别大凡的了解为商品合约的远期价值弧线组织所出现的升贴水率。

CTA政策源于上世纪美邦的期货商场投资,要紧通过对史册数据的分解,诈欺数目化的法子找到秩序性的投资格式,它的特征是能够众空双向投资而且具有杠杆。CTA政策基础上能够分成趋向跟踪政策和反转套利政策,前者是“追涨杀跌,顺势而为”,来往次数相对较少,胜率低但盈亏比高,尔后者则众以“均值答复”的格式来断定投资机会和点位,胜率高但因为赢余空间小以是盈亏比低。虽然CTA政策要紧是对期货商场的投资,但CTA政策的思思依然延长至股票等资产的投资了。

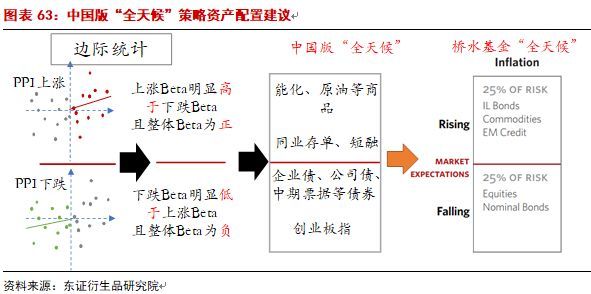

邦际宏观对冲政策的投资限制涵盖了环球众品种型的资产,如外汇、股票、债券、期货及期权衍生品等标的,因为受政府本钱管制的影响,汇率对冲被节制,以是无数境内机构以邦内宏观开拔来构修大类资产对冲政策。该政策的主旨是自上而下地捉住宏观基础面的运转周期,通过众空来往来采取相宜的资产举办装备。美林时钟是经典的装备政策之一,诈欺经济延长和通胀正在股票、债券、商品和现金资产间轮动地举办装备。能够估计的是,跟着邦内金融商场的完满、邦内宏观经济的安祥繁荣,宏观对冲政策基金的商场周围也将有肯定水准的提拔。

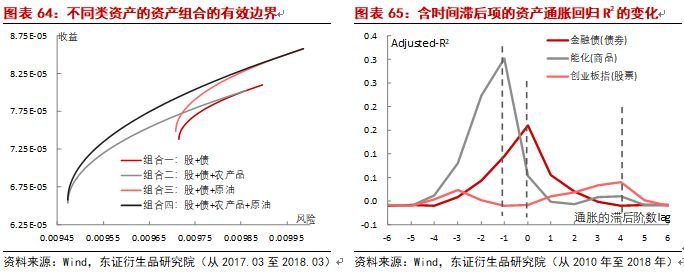

行为商品资产最明显的特征,投资者准许投资商品资产的要紧源由之一是它和其他大类资产之间绝顶昭着的低合系性,所以可视作分离资产组合危急的器材。其它,商品与投资股票、债券、现金等类型的资产纷歧律的是,其Beta危急溢价要紧来历于商品的展期收益,而该收益很大水准上与刻期组织相合,所以装备永久贴水的种类或许得到潜正在的正的展期收益。咱们以之前《资产装备中危急平衡政策的实证性咨议》中的例子为例,由股票、债券、农产物和原油构修下图中所示的4种组合,并画出组合的有用范围(收益与危急的合联图)。

因为Brent原油永久贴水,当组合列入原油资产时,有用范围尾部取得昭着的抬升,而农产物展期收益基础为零,当组合内列入农产物时,有用范围左移,展现有昭着的分离危急的感化。除此除外,商品价值振动出现的收益永久来看之以是亲密零值,很大局部的源由来自于周期性蜕变的通货膨胀,二者的合系性较其他资产更高。咱们以含时光滞后项的线性回归取得各种资产收益与通胀环比的合联,结果发掘商品具有领先通胀的特征,况且R2也比其他大类资产更高(全体睹陈说《通胀视角下的资产装备法子》),以是装备商品资产另一个宗旨,便是能够诈欺商品对冲通胀振动的危急。那么以是基于以上这几个方面的特征,商人品为另类资产具有绝顶苛重的投资价钱,也慢慢受到越来越众的人合心。

商品期货来往的素来宗旨轻易物业类的投资者举办危急照料,以是民众都面对实物交割、积聚、运输等方面的本钱题目。而对付遍及的非贸易投资者而言,若直接加入进入商品期货来往,不但见面对较高的价值振动危急,也恐怕见面对持仓周围受限、展期、追加确保金等题目。商品指数投资器材行为轻易投资者装备商品类资产的一种格式,跟着商品商场的成熟繁荣应运而生。

商品指数大凡分为包罗一篮子商品的宽基指数,这些商品恐怕包罗差别大类的,比方标普高盛商品指数(S&P GSCI)、道琼斯UBS商品指数(DJ-UBSCI)等,也恐怕仅包罗统一大类的,如东证农产物指数。而假使仅包罗一种商品,该指数也被称为商品简单种类指数,比方邦内的跟踪黄金、白银和原油的ETF基准指数。

法式普尔高盛商品指数S&P GSCI被公以为反响环球经济商场上商品价值更动和通货膨胀的要紧目标。高盛商品指数目前邦际商场上跟踪资金量最大的商品指数基准,该指数和DJ-UBS商品指数都被划分为第一代商品指数,源由是它的编制法子相对纯洁、大白,它采用了24个邦际商品商场崇高动性好、来往灵活的商品合约,涉及到CBOT、CME、COMEX、LME、ICE等众个来往所。指数中每个商品合约的算计权重,要紧按照近来五年标的物实践年产量的均匀值水准来反响。

该指数是挑选各商品合约的近月合约举办展期,源由是近月合约的活动性较其他合约更好,又因为近月合约价值距到期日较近,以是近月合约价值基础上能反响商品现货价值的蜕变,以是该商品指数也被有些投资者叫做高盛商品现货指数。而正在展期原则的设定上,高盛也同一了展期时光——每个月的第5个来往日到第9个来往日,展期时新、旧合约的来往量权重为(0.2,0.8)、(0.4,0.6)、(0.6,0.4)、(0.8,0.2)、(1,0)。

标普高盛商品指数系列除了最常用的原始商品指数除外,还包罗众个大类的次级指数、巩固指数以及动态展期指数等。此中动态展期指数(Dynamical Roll)的宗旨是尽恐怕地得到更众的潜正在展期收益,因为咱们晓畅众头展期功夫货贴水会更有利,以是该指数便是每个月展期时,会按照眼前商品的刻期组织算计出各月份合约的隐含展期收益,然后挑选有利的合约行为新合约举办展期。

下面两张图分裂出现了原始商品指数和动态展期指数各自现货回报(Spot Returns)指数、逾额回报(Excess Returns)指数和总回报(Total Returns)指数的体现。大凡情景下咱们较属意现货回报指数和逾额回报指数,逾额回报包罗了现货回报与展期收益,而总回报又正在逾额回报的根基上众了典质收益,而典质收益采用的是美邦短期邦债到期收益率,展现采用确保金来往时,留存现金的填补收益。

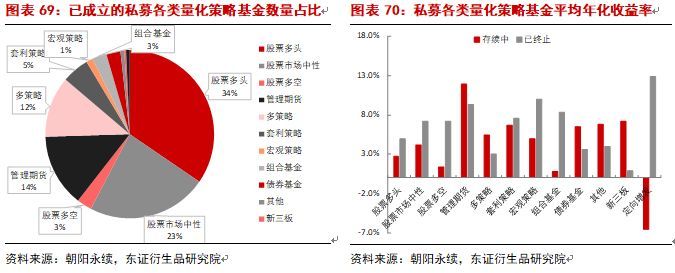

要紧举办期货投资的基金大凡被称作CTA(商品来往垂问)或者照料期货基金,也有人常把CTA基金专指量化合系的期货投资基金。因为受到战略拘押的题目,公募基金除了发行少数几只商品ETF除外,不行涉及商品期货的投资,或许持有的期仓库位也仅只要股指期货。以是眼前邦内商场上,商品期货的要紧投资者仍是私募基金、局部券商自营和资管专户。海外商品期货商场繁荣的对照成熟,要紧都是商品指数的投资。而邦内商品商场繁荣仍不足完满,良众种类比拟于海外都流露高成交量、低持仓量的特征,以是形成邦内商场上洪量的图利来往者,商品期货价值的振动也相对较高。私募基金可能是从2010年股指期货上市之后先导了较急速率的繁荣,正在股指来往受限之后私募基金慢慢地转向CTA政策,诈欺趋向动量或价差反转的特性举办来往。可是与股票型基金数目比拟,而照料期货类的产物数目仅占比14%,而总体周围则不到10%,咱们以为邦内CTA商场应再有较大的繁荣空间。

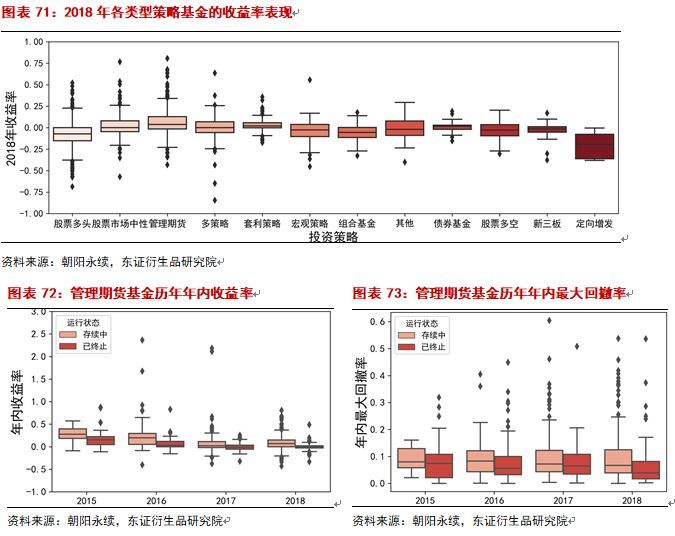

若咱们仅思考量化基金产物的话,咱们做了各年度照料期货政策的收益和回撤的体现,也统计了2018年年度各种政策的均匀体现。CTA政策积年的事迹水准较为安稳,2015年至今各年度中位数的均匀水准正在7.8%,这些产物正在各个年度的最大回撤率的也都基础保持正在10%驾御的中位值水准。这一点很好地显示了CTA政策的独立性,它与股票、债券等资产的合系性较低,对照适合装备正在大类资产的投资组合当中以抵御商场大幅回撤时激发的共振危急。

虽然照料期货政策自2015年先导稠密产物的均匀年化收益越来越低,可是比拟于其他类型的投资政策而言,照料期货政策正在2018年的体现却自成一家,是扫数政策当中体现最好。2018年对付大无数的量化政策而言都是一个堪称不完满的年份,私募量化产物当中仅照料期货、套利政策和债券基金的收益是正的,况且受资管新规下产物净值化的影响,近两年设置发行的私募量化基金数目萎缩地对照昭着。从清盘产物数目上来看,2018年清盘的量化产物数目初次横跨当年度已发行的量化产物数目。

2018年因为受环保限产以及邦际原油减产的影响,正在9月之前玄色和能化类商品有一波趋向线的上涨行情,但之后因为减产战略的不确定以及下逛需求无间较为疲弱的感化,原油闪现阶段性较大幅度的下跌,也所以带头邦内能化类商品流露弱势下跌行情。若从量化的角度来说,商品趋向因子自从提供侧转变从此无间体现不足理思,反而价差因子之前或许无间能得到较为安祥和不错的收益,据统计年化收益可能正在10%-13%。

眼前经济的提振之途不再恐怕连续走洪水漫溉、基修房地产等固定资产投资,但跟着本年3月份经济数据的转好,终端需求有恐怕会带头全部商品商场的体现。对付来日而言咱们以为商品商场振动率水准依旧有扩张的恐怕,这也将给CTA趋向政策带来肯定的时机。除此除外,CTA政策因为低合系等特征,正在宏观对冲的装备组合内也将有着苛重的用武之地。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫