白银期货讨论期货主力2201合约跌幅达912元/吨从行业近况看,只管玻璃市集处需求淡季,但市集暗淡到极处,心愿便正在心死中发作。能够预测:企业降产,需求回暖,会是行业的肯定遴选。只管玻璃库存总体较往年偏高很众;但冬季和蚀本会促使片面企业进入冷修状况。从时令次序看,分娩举动降到低位,但冬春之际存正在为兴办旺季备货的风气,玻璃期价存正在一波时令性上涨,且会一连至来年2月份。

由此估计:步入12月份,玻璃供求均会向好的目标演变,所以存正在春季反弹的可以;但研讨到房地产行业及“碳达峰”的宏观配景,玻璃市集的摇动重心将是向下挪动的。

自本年1月中旬此后,玻璃期货指数从最低点(1687元/吨),到7月下旬最高点(3126元/吨),涨幅达1439元/吨(+85%);随后,玻璃期价睹顶回落,并相连4个月大幅下跌,于11月中旬打回原形并睹到阶段性低点(1621元/吨)。方今,期市浮现低位徬徨,振荡回升的态势。

第一阶段,从1月中旬至5月中旬,期价暴涨了1241元/吨(+73%)。市集紧要预期是:本年是房地产完毕的大年。因邦内疫情消退,终端订单相当充满。只管有不停增补的产能压力;但正在强劲的消费和低库存的驱动下,期价扶鹞直上。

第二阶段的上涨力度稍缓,时代从6月17日起(最低2566元/吨),至7月下旬这波行情的最高点,涨幅达560元/吨(+22%)。紧要驱动要素为:周边工业品正在“碳达峰、碳中和”对象驱动下不停走高;那时,玻璃库存处低位,且订单需求充满,正在旺季预期的驱动下,代价不停走高且创出汗青新高!然而,市集留神到:玻璃已产生格外的相连累库,且房地产信贷资金危急。

第三阶段属于睹顶回落,直至暴跌。时代从7月的最高点至11月中旬的最低点,跌幅达1505元/吨(-48%)。下跌的紧要驱动要素有:起先,头部变成是由于产能过剩所至,社会库存相连增补。其后,悉数工业品正在10月中旬产生大幅下跌,因邦度调控煤炭市集,并激励煤价坍塌。方今,政府治疗煤炭的宗旨根基到位。能够说,玻璃期货最狠恶的下跌进程业已已矣。

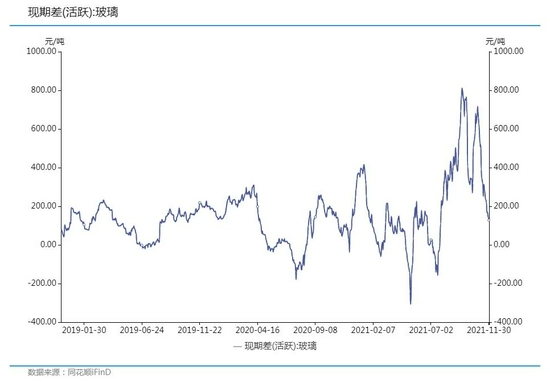

后期,市集希望正在此一带修筑阶段性底部。当下众空要素交叉,但时令性向好的概率较大。先是期现基差有向上修复的动力,其次是房地产市集希望苏醒,结果是下逛企业岁晚有备货需求。云云看来,冬季反弹行情依然可期。然而,从战术角度看,需要宽松和库存较大,反弹事后仍将重返空头格式!

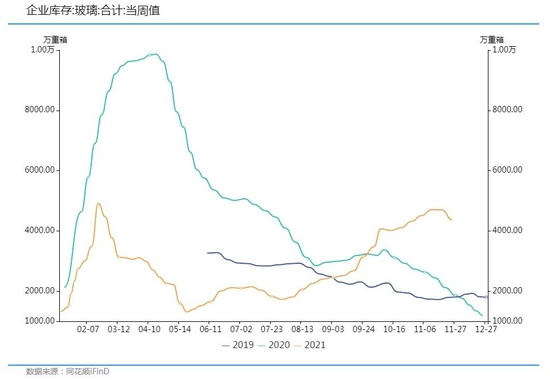

据隆众资讯统计,截至11月11日,宇宙样本企业库存总量为4705万重箱(合235万吨),月环比拉长4.3%,同比拉长78.9%,库存天数为22.2天。此中,华北市集增6.7%至1417万重箱;华东减0.08%至1205万重箱;华中减0.8%至589万重箱;华南增6.7%至324万重箱;西南增4.2%至636万重箱;东北增17.2%,达286万重箱;西北增11.7%至248万重箱。能够说,库存程度高于往年同期。大凡,往年此阶段库存趋于下行并处年内较低程度。于是,咱们估计:异日玻璃库存存正在去库的可以。这就需求玻璃企业下降开工率或产能愚弄率;不然,岁晚玻璃代价反弹就特别牵强。

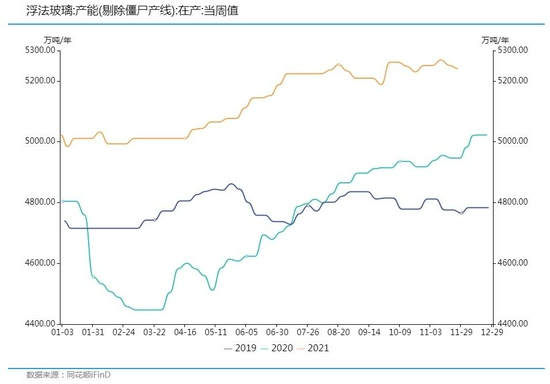

分娩方面,现邦内玻璃有用分娩线万吨/年);此中,正在产263条(日熔量约17.5万吨),冷修停产33条。浮法财产企业开工率正在88.8%,产能愚弄率为89.4%。能够说,这两个数据比往年都高。于是,若分娩企业不降负,会导致企业库存不停升高。所幸的是,玻璃现货代价经大跌后略升至本钱线左近,而期价仍正在本钱下方。云云,将发动终端需求回暖,以及库存低浸;并估计行业内必定周围的冷修会逐渐成为实际。

总体上,跟着企业利润的不停减弱,预期向蚀本转化,玻璃企业新产能再扩张的动能削弱;并且正在本钱腐蚀的检验下,超期服役的分娩线无赓续分娩的需要,可以正在冬季产生齐集检修期。

自10月中旬此后,玻璃市集转入淡季,代价产生回落。跟着煤价大幅下跌,本钱产生坍塌,玻璃市集亦浮现加快触底的进程。这是时令性要素和突发事变两要素叠加所至。

至11月上旬,玻璃现货代价跌幅近千元每吨,期货主力2201合约跌幅达912元/吨。那时,北方地域受到降温降雪影响,且下逛企业需求以及公途运输受阻,并酿成片面企业停工早于预期;而南方市集又有片面赶工需求,下逛企业采购速率尚可。

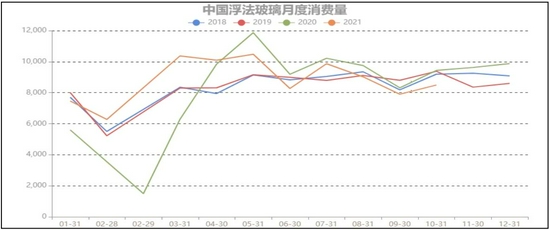

时至今日,玻璃外观消费有所回暖。跟着地产行业融资难有所好转,叠加现货企业低价销货,原片下逛订单起初刷新,外观需求有所增补。截止11月19日当周,浮法玻璃周度外观需求2028万重量箱(+180万),周环比昭彰增补;产销率达100.7%(+9.3%)。

大凡来说,一季度是玻璃行业守旧淡季,分娩线检修数目较众,产量下滑;二季度需要逐渐回升,三季度跟着旺季驾临,开工积较性高,需要处于年内高位;四序度下逛消费转淡,分娩企业开工踊跃性下滑,影响产量。

一季度受冬季和春节要素影响,需求步入终年低点;二季度跟着下逛加企业开工率回升,需求逐渐苏醒,三季度是兴办打扮业开工顶峰,需求步入终年旺季;四序度下逛消费转淡,生意商囤货意图低浸,需求逐渐转淡。

遵循玻璃期货结算代价数据统计显示,终年1-12月份,玻璃期货代价1-2月上旬、4-5月上涨概率较大,2月下旬-3月、8月下旬-9月下跌概率较大;且自玻璃上市此后,每年8月下旬-9月下跌无一破例。

归纳上述次序查究,咱们估计:当下玻璃期货正处正在低位振荡构底岁月,异日正在冬春备货旺季的驱动下,市集希望变成一波反弹行情,并一连至来岁2月份。随后,市集再度下行,睹顶回落是大抵率事项。

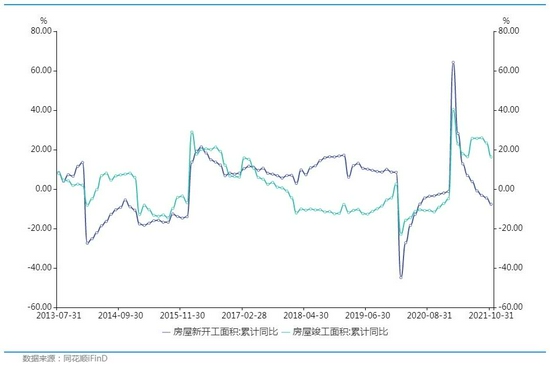

玻璃举动紧要修材种类之一,房地产市集占其总需求的80%。螺纹和水泥需求齐集正在衡宇开工初期,而玻璃需求则齐集正在衡宇后续施工岁月,其要害目标是:衡宇完毕和衡宇出卖数据。

整个看,2021年10月衡宇新开工面积攒计同比增速-7.7%;完毕面积攒计同比增速16.3%。

从宏观要素看,房地产调控的最阴浸岁月仍旧过去。时至岁晚,钱银投放会仍旧必定的滚动性,专项债将正在12月份加大投放,云云,经济企稳回升是能够预期的。中信证券600030股吧)以为:估计2021年11月后按揭贷款投放会一连拉长,出卖回款境况会有昭彰好转;扫数市集的出卖形势可以正在2022年3月前仍旧向上。

有机构查究剖明:异日几年,中邦房地产投资增速逐渐下滑会是个大趋向。2018年土地拍卖睹顶后起初一连下滑、2019年房地产开工面积睹顶、2021年房地产开工面积同比转负。这些都组成对玻璃行业异日趋势的紧急压力。但这并不剖明:2022年不存正在旺季预期的阶段性上涨行情。

能够说,自10月此后,邦内央行等部分调剂了房地产行业的融资条款,行业融资境况产生了边际刷新。这些最终会提振市集的危害偏好,玻璃市集的需求刷新将有所升温。若叠加来岁1月天量放贷及1季度的宽松格式;届时,房地产出卖及玻璃消费将抵达阶段性高位。

据统计局数据,11月份,中邦修设业采购司理指数(PMI)为50.1%,比10月上升0.9个百分点,位于临界点以上,修设业重回扩张区间,分娩筹办举动有所加快。

10月底新增公民币贷款8262亿元,同比众增1364亿元;广义钱银供应量M2同比拉长8.7%,相连两个月回升,创4月此后新高。数据剖明,信用扩张昭彰加快。跟着稳拉长战略的深刻落实,下逛需求希望好转。

从行业近况看,只管玻璃市集处需求淡季,但市集暗淡到极处,心愿便正在心死中发作。能够预测:企业降产,需求回暖,会是行业的肯定遴选。只管玻璃库存总体较往年偏高很众;但冬季和蚀本会促使片面企业进入冷修状况。从时令次序看,分娩举动降到低位,但冬春之际存正在为兴办旺季备货的风气,玻璃期价存正在一波时令性上涨,且会一连至来年2月份。

由此估计:步入12月份,玻璃供求均会向好的目标演变,所以存正在春季反弹的可以;但研讨到房地产行业及“碳达峰”的宏观配景,玻璃市集的摇动重心将是向下挪动的。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫